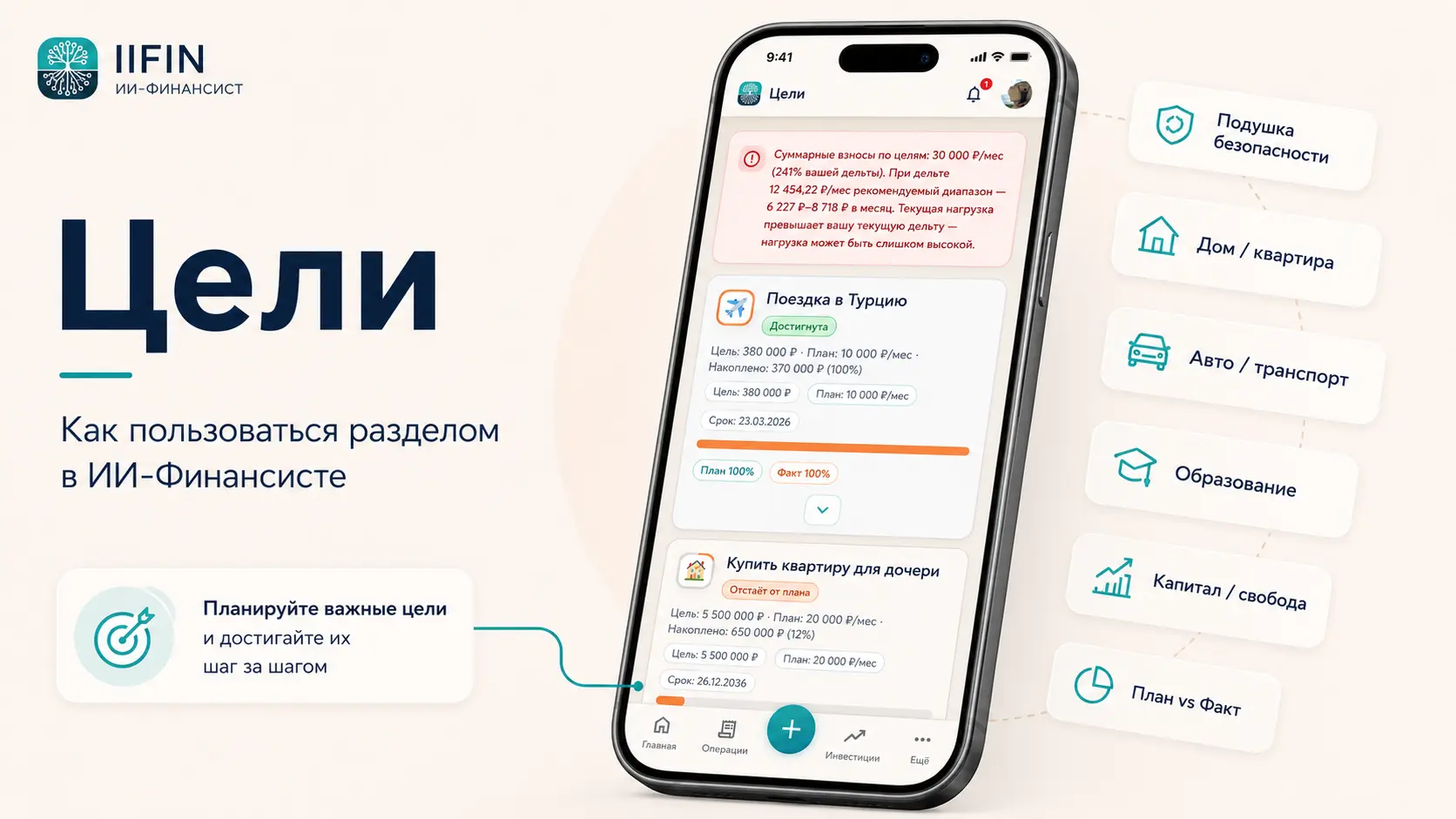

Как пользоваться разделом «Цели» в ИИ-Финансисте

Раздел «Цели» помогает связать личные финансы с конкретными планами: финансовой подушкой, крупными покупками, накоплениями, инвестиционным капиталом, образованием, ремонтом, автомобилем, пенсией или другими задачами.

Доходы и расходы показывают денежный поток. Обязательства показывают долговую нагрузку. Активы показывают финансовую базу.

А цели отвечают на следующий вопрос: куда вы хотите двигаться дальше и насколько это реалистично при текущей финансовой картине.

В ИИ-Финансисте цели нужны не просто для списка желаний. Они помогают понять:

- сколько денег нужно накопить;

- сколько уже отложено фактически;

- какой плановый взнос нужен каждый месяц;

- как цель соотносится с текущей дельтой;

- успеваете ли вы к выбранному сроку;

- какие цели стоит приостановить, изменить или сделать приоритетными;

- как цели учитываются в дашборде, ИИ-отчёте и работе ассистента.

Зачем добавлять финансовые цели

Финансовые цели помогают превратить абстрактное желание «надо бы копить» в понятный план.

Без цели деньги часто распределяются случайно. Вроде бы доход есть, иногда что-то остаётся, но непонятно, куда направлять свободный остаток: в подушку, на закрытие долгов, на крупную покупку, на инвестиции или просто оставить на счёте.

Цель помогает конкретизировать задачу.

Не просто:

«Хочу больше денег».

А:

«Хочу накопить 300 000 рублей на подушку безопасности за 12 месяцев».

Или:

«Хочу накопить 600 000 рублей на первоначальный взнос».

Или:

«Хочу сформировать инвестиционный капитал на долгий срок».

Когда цель указана в сервисе, её можно сопоставить с текущей финансовой картиной: доходами, расходами, дельтой, активами и обязательствами.

Это помогает понять не только сумму цели, но и её реалистичность.

Где находится раздел «Цели»

Раздел доступен после входа в аккаунт ИИ-Финансиста.

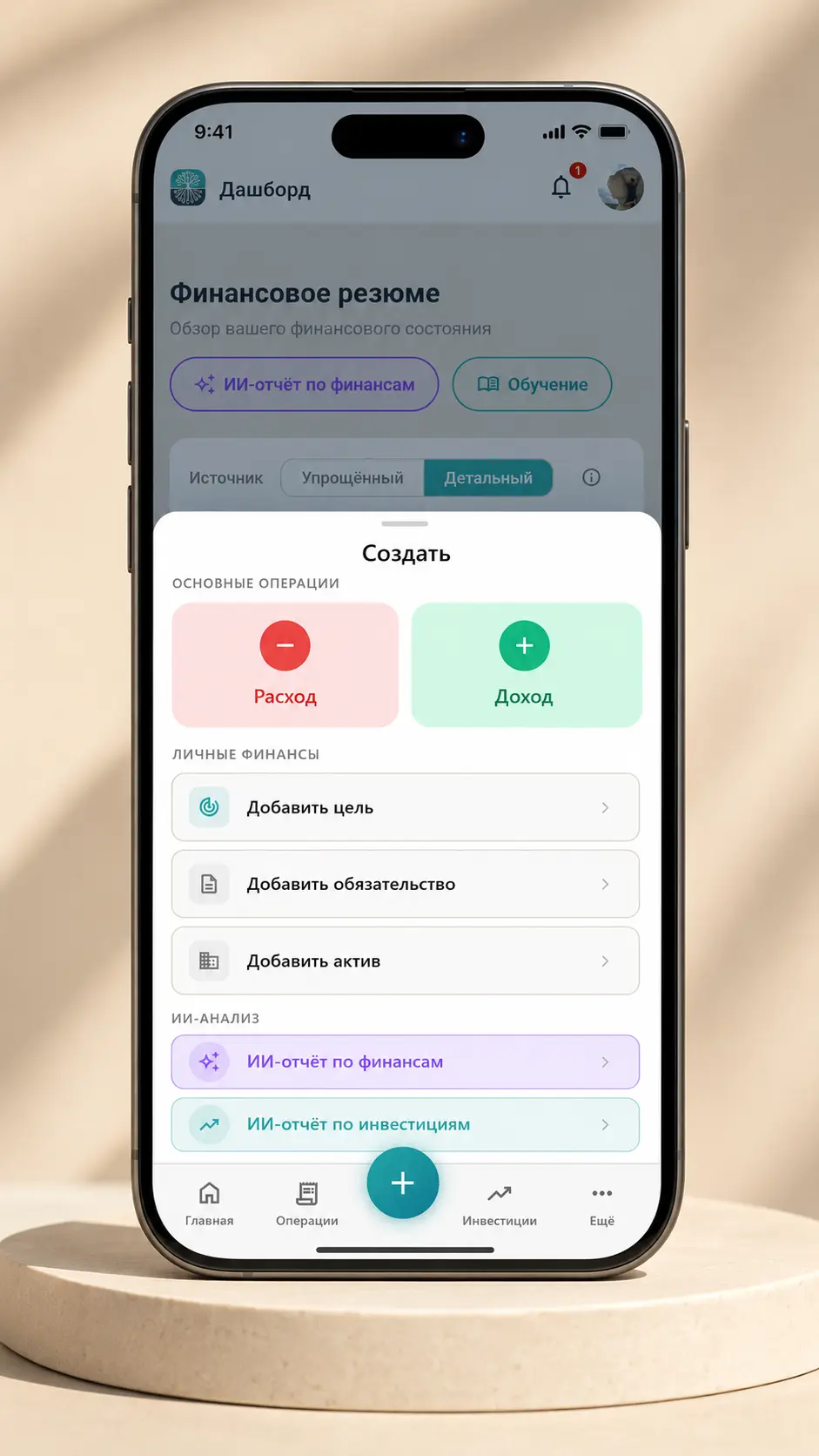

Открыть его можно несколькими способами:

- Через дашборд личных финансов.

- Через меню разделов.

- Через блок целей на дашборде.

- Через быстрые действия на мобильной версии.

- Через плавающую кнопку создания записи.

Перейти можно в раздел «Цели».

Если вы только знакомитесь с сервисом, начните с общей инструкции: как пользоваться ИИ-Финансистом.

Что показывает страница целей

На странице отображается не просто список целей.

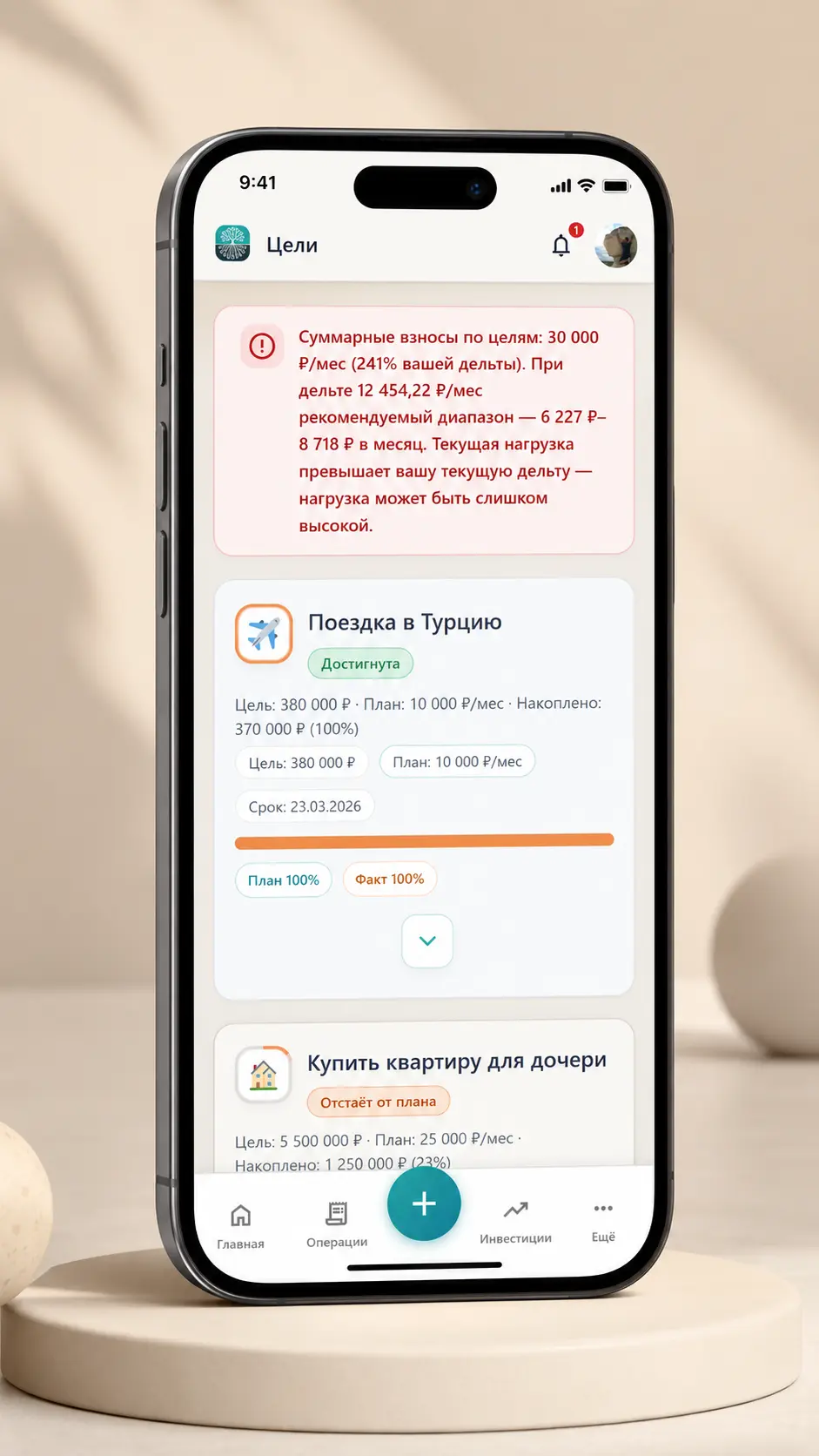

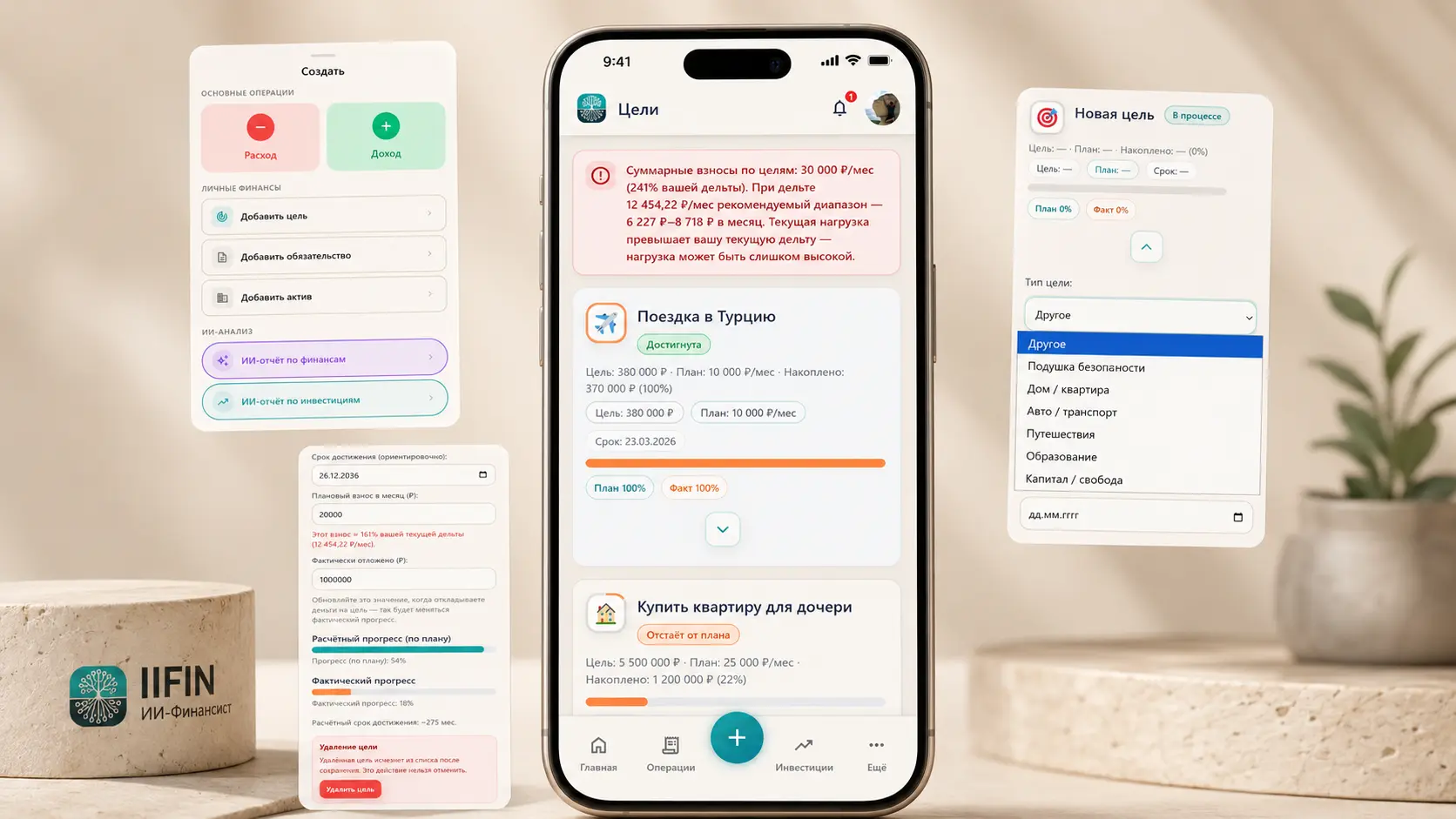

В верхней части есть информационный блок, который помогает оценить общую нагрузку всех целей на бюджет. Сервис смотрит, какую сумму пользователь планирует откладывать по всем целям, и сопоставляет её с текущей дельтой.

Дельта — это разница между доходами и расходами.

Если суммарные плановые взносы по целям занимают слишком большую часть дельты, сервис показывает предупреждение. Это помогает не строить план, который выглядит красиво на бумаге, но тяжело выполняется в реальной жизни.

Ниже расположен список карточек целей. Каждую карточку можно развернуть, отредактировать и свернуть обратно.

На десктопе внизу страницы доступны кнопки:

- «Добавить цель»;

- «Сохранить цели».

Важно: изменения сохраняются явно. Если вы изменили цели, нужно нажать кнопку сохранения. Если уйти со страницы с несохранёнными изменениями, браузер предупредит об этом.

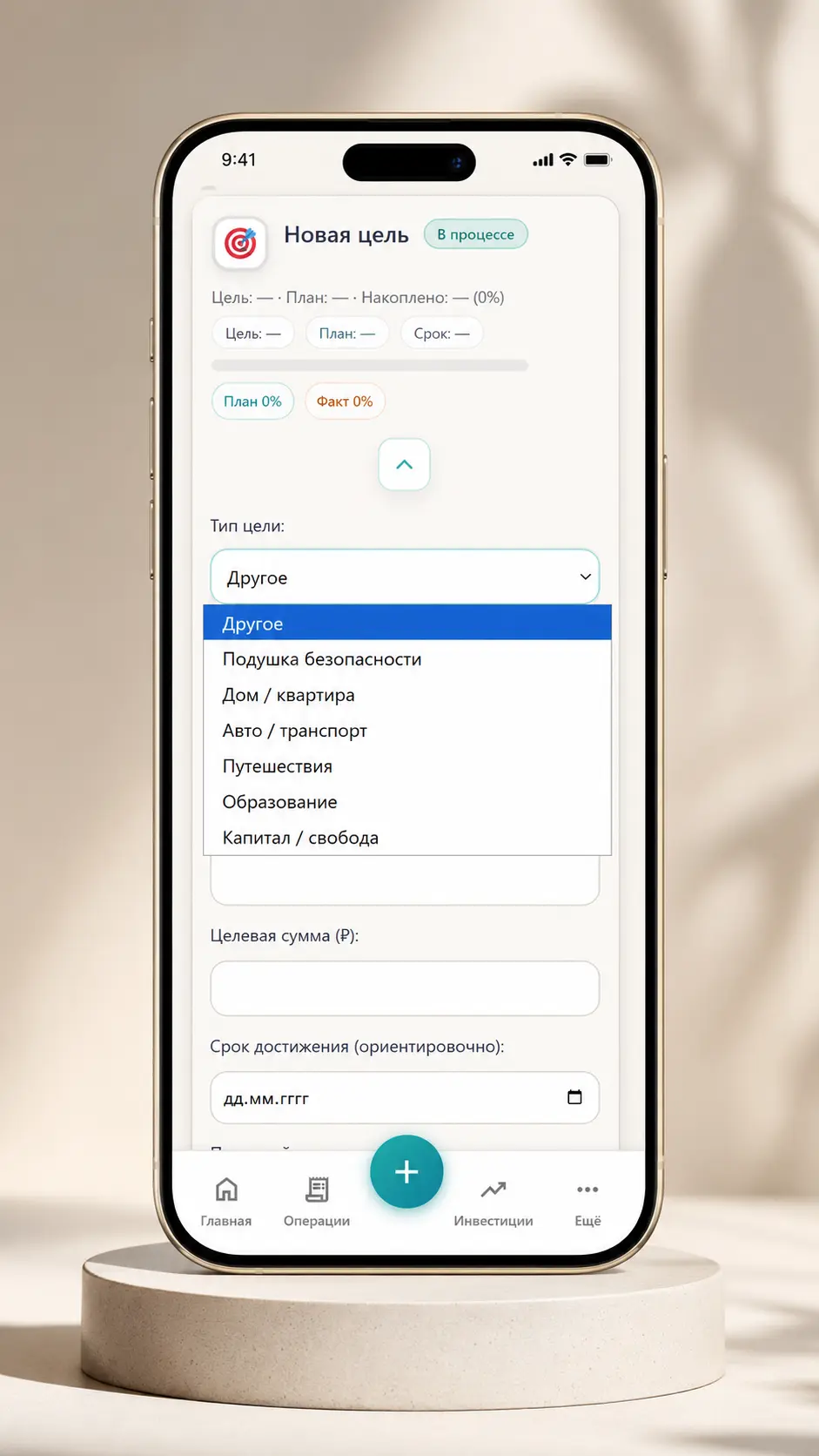

Какие цели можно добавлять

В ИИ-Финансисте цель можно отнести к одной из категорий:

- подушка безопасности;

- дом или квартира;

- авто и транспорт;

- путешествия;

- образование;

- капитал и финансовая свобода;

- другое.

Главный принцип простой: если цель требует денег, срока и регулярного движения к ней, её можно учитывать.

Например:

- сформировать финансовую подушку;

- накопить на первоначальный взнос;

- купить автомобиль;

- оплатить обучение;

- подготовить деньги на ремонт;

- накопить на путешествие;

- сформировать инвестиционный капитал;

- создать резерв для семьи;

- накопить на крупную покупку.

При этом не обязательно добавлять сразу все желания. Лучше начать с 1–3 действительно важных целей, чем создать длинный список и потеряться в нём.

Какие данные нужно указать при создании цели

При добавлении цели можно заполнить несколько полей.

Основные поля:

- тип цели;

- название;

- описание;

- целевая сумма;

- срок достижения;

- плановый взнос в месяц;

- фактически отложено.

Обязательные поля для сохранения — название цели и целевая сумма больше нуля.

Описание и срок можно не заполнять, если пока нет точной информации. Но чем точнее данные, тем полезнее расчёты.

Для первого заполнения не обязательно добиваться идеальной точности. Если сумма пока примерная, можно указать ориентир и позже уточнить его.

Например, если вы не знаете точную стоимость ремонта, можно начать с приблизительной оценки. Сервису важно не идеальное значение, а понятное направление и масштаб цели.

Чем отличается плановый взнос от фактически отложенной суммы

В разделе «Цели» есть два разных показателя.

Плановый взнос в месяц — это сумма, которую вы собираетесь откладывать на цель регулярно.

Например:

«Я планирую откладывать на подушку по 20 000 рублей в месяц».

Фактически отложено — это сумма, которая уже реально накоплена по этой цели.

Например:

«Сейчас на подушку уже отложено 80 000 рублей».

Эти данные нужны для разных задач.

Плановый взнос помогает оценить будущий темп движения к цели. Фактически отложенная сумма показывает реальный текущий прогресс.

Важно: фактически отложенная сумма обновляется пользователем вручную. Она не подтягивается автоматически из транзакций. Если вы пополнили накопления, нужно обновить сумму в карточке цели самостоятельно.

Как выбрать сумму цели

Сумма цели должна быть реалистичной и понятной.

Если цель слишком размытая, её сложно планировать.

Например, формулировка «накопить побольше денег» не даёт конкретики. А цель «накопить 300 000 рублей на подушку безопасности» уже позволяет оценить срок, прогресс и ежемесячную нагрузку.

При выборе суммы можно ориентироваться на три вопроса:

- Сколько реально нужно для этой цели?

- Есть ли уже часть накоплений?

- Как эта сумма соотносится с текущей финансовой дельтой?

Если цель крупная, её можно разбить на этапы.

Например, не «накопить 2 000 000 рублей», а сначала «накопить 300 000 рублей на первый этап». Так цель становится психологически и финансово понятнее.

Как выбрать срок цели

Срок показывает, когда вы хотите достичь цели.

Он важен, потому что одна и та же сумма может быть реалистичной или нереалистичной в зависимости от времени.

Например:

- накопить 300 000 рублей за 3 года — одна нагрузка;

- накопить 300 000 рублей за 6 месяцев — совсем другая.

Если срок слишком короткий, цель может требовать слишком большого ежемесячного взноса. Если срок слишком длинный, цель может потерять актуальность.

Лучше выбирать срок так, чтобы он был амбициозным, но не разрушал обычную финансовую жизнь.

Цель не должна превращать бюджет в постоянное напряжение. Иначе её будет сложно поддерживать.

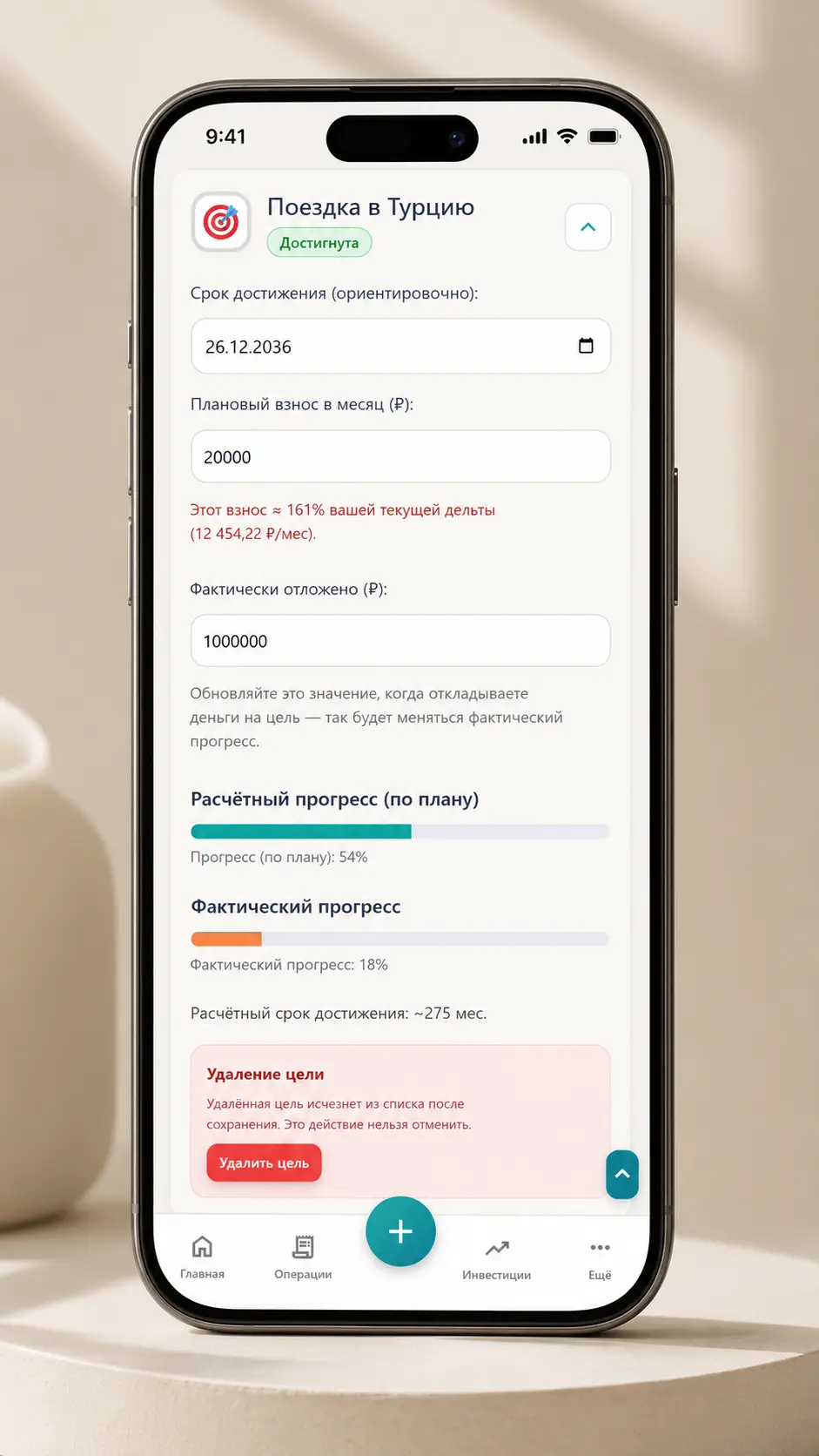

Как работает прогресс цели

В ИИ-Финансисте у цели есть два вида прогресса.

Расчётный прогресс

Расчётный прогресс показывает, как цель должна двигаться по плану. Он зависит от планового ежемесячного взноса и срока.

Если указаны сумма цели и плановый взнос, сервис может показать примерный расчётный срок достижения цели.

Например:

«Расчётный срок достижения: около 12 месяцев».

Этот показатель помогает понять, насколько выбранный план соответствует желаемому сроку.

Фактический прогресс

Фактический прогресс показывает, сколько уже реально накоплено относительно целевой суммы.

Он считается проще:

фактически отложено / целевая сумма × 100%

Например, если цель — 300 000 рублей, а уже отложено 90 000 рублей, фактический прогресс составит 30%.

Фактический прогресс важен, потому что он показывает не намерение, а реальное движение.

Как цели связаны с дельтой

Цели напрямую зависят от финансовой дельты.

Дельта — это разница между доходами и расходами. Именно она показывает, сколько денег в среднем остаётся после обычных трат.

Если после доходов и расходов регулярно остаётся свободный остаток, его можно направлять на цели.

Если дельта около нуля, цели будут двигаться медленно. В такой ситуации сначала может быть полезно разобраться с доходами, расходами и обязательствами.

Если дельта отрицательная, новые цели могут только усилить напряжение. Тогда логичнее сначала стабилизировать денежный поток.

На странице целей сервис показывает, какую часть дельты занимает плановый взнос по каждой цели. Также сверху отображается суммарная нагрузка всех целей.

Ориентир для планирования — направлять на цели не всю дельту, а комфортную часть свободного остатка. В ИИ-Финансисте рекомендуемый диапазон суммарных взносов — примерно 50–70% от дельты.

Это не жёсткое правило, а подсказка.

Если взносы меньше 50% дельты, план может быть слишком осторожным. Если занимают 50–70%, нагрузка обычно выглядит комфортной. Если занимают 70–100%, план уже близок к полной дельте. Если превышают 100%, цель или набор целей могут быть слишком тяжёлыми для текущей финансовой картины.

Если дельта пока не определена, сервис показывает нейтральные подсказки без жёстких выводов.

Перед активным планированием целей полезно заполнить раздел «Доходы и расходы».

Как цели связаны с обязательствами

Обязательства влияют на то, сколько денег остаётся для целей.

Если у пользователя есть кредиты, рассрочки или другие регулярные платежи, часть дохода уже занята. Это не значит, что цели невозможны. Но это значит, что их нужно планировать аккуратнее.

Например, если ежемесячные платежи по обязательствам высокие, может быть разумнее сначала снизить долговую нагрузку, а потом активнее двигаться к крупным целям.

Иногда закрытие части обязательств само по себе может быть финансовой целью.

Например:

«Погасить кредит досрочно».

Или:

«Закрыть рассрочки и освободить ежемесячный платёж».

Подробнее про долговую нагрузку можно посмотреть в инструкции: как пользоваться разделом «Обязательства».

Как цели связаны с активами

Активы показывают, какая финансовая база уже есть.

Если у вас уже есть накопления, вклад или инвестиционный счёт, часть цели может быть фактически закрыта. Важно учитывать не только будущие накопления, но и уже имеющиеся активы.

Например, если цель — сформировать подушку безопасности, а часть денег уже лежит на накопительном счёте, эту сумму можно учитывать как текущий прогресс.

Если цель — инвестиционный капитал, важно понимать, какие инвестиционные активы уже есть и как они связаны с портфелем.

Подробнее про финансовую базу можно посмотреть в инструкции: как пользоваться разделом «Активы».

Какие статусы бывают у целей

У целей есть статусы, которые помогают понимать текущее состояние.

Цель может быть:

- в процессе;

- отстаёт от плана;

- почти достигнута;

- достигнута;

- приостановлена;

- отменена.

По умолчанию новая цель находится в процессе.

Если текущий план не позволяет успеть к дедлайну, цель может получить статус «Отстаёт от плана». Это не ошибка, а сигнал: возможно, нужно изменить срок, сумму или ежемесячный взнос.

Если накоплено 85% или больше, цель может считаться почти достигнутой. В этом случае пользователь может подтвердить достижение вручную.

Когда цель отмечена как достигнутая, её поля становятся только для чтения.

Также цель можно приостановить или отменить. Это удобно, если планы изменились, но вы не хотите терять историю.

Что делать, если цель отстаёт от плана

Если цель отстаёт, это не значит, что план провален.

Можно выбрать один из вариантов:

- увеличить плановый взнос;

- продлить срок;

- уменьшить целевую сумму;

- временно приостановить цель;

- изменить приоритет;

- сначала снизить расходы или обязательства;

- обсудить цель с ИИ-ассистентом.

В ИИ-Финансисте можно использовать кнопку «Обсудить с Ассистентом» или «Продолжить обсуждение». Ассистент получает контекст цели: название, сумму, прогресс, дельту и статус. Это помогает обсудить цель не в отрыве от финансовой картины, а с учётом текущих данных.

Нужно ли добавлять финансовую подушку как цель

Да, финансовую подушку можно добавить как отдельную цель.

Это один из самых логичных первых вариантов.

Подушка нужна, чтобы покрыть обычные расходы на случай снижения дохода, непредвиденных платежей или периода неопределённости.

Если подушки пока нет, цель может выглядеть так:

«Сформировать подушку безопасности».

Сумму можно рассчитывать исходя из ежемесячных расходов.

Например, если обычные расходы составляют 80 000 рублей в месяц, подушка на 3 месяца — это 240 000 рублей.

При этом важно помнить: подушка должна быть ликвидной. То есть деньги должны быть доступны, когда они действительно понадобятся.

Как быстро добавить цель с телефона

На мобильной версии можно использовать быстрые действия и плавающую кнопку создания записи.

Это удобно, если нужно быстро перейти к добавлению цели или обновить данные с телефона.

Например:

- появилась новая финансовая цель;

- изменился срок;

- изменилась целевая сумма;

- появилась уже накопленная сумма;

- нужно обновить прогресс;

- вы хотите добавить цель сразу после обсуждения семейного бюджета.

Как цели отображаются на дашборде

После сохранения цели используются не только на странице целей.

На дашборде личных финансов есть блок «Цели», где можно увидеть несколько целей с прогрессом. Также KPI «Ближайшая цель» показывает цель с ближайшим сроком и её текущий прогресс.

Это помогает не заходить каждый раз в отдельный раздел, чтобы понять, как идут накопления.

Если цель важная и активная, она становится частью общей финансовой картины: рядом с доходами, расходами, обязательствами, активами, капиталом и подушкой.

Перейти на дашборд можно через личные финансы.

Где ещё используются цели

Данные из раздела «Цели» используются в нескольких частях ИИ-Финансиста.

В ИИ-отчёте

Активные цели могут попадать в контекст финансовых отчётов. Это помогает анализировать планы вместе с доходами, расходами, активами и обязательствами.

Цели со статусом «Приостановлена», «Отменена» или «Достигнута» не должны мешать оценке активных планов.

В ИИ-ассистенте

Ассистент может обсуждать конкретную цель, если у неё есть название и целевая сумма. Особенно это полезно для целей в процессе, целей с отставанием или почти достигнутых целей.

В инвестиционном разделе

Если в инвестиционной анкете выбрана логика «конкретные цели», горизонт может учитываться на основе данных из раздела целей.

Например, долгосрочная цель может быть связана с инвестиционным планированием, а краткосрочная — требовать более осторожного подхода.

Подробнее можно перейти в инвестиционный раздел.

В онбординге

После регистрации шаг с целями помогает быстрее собрать первичную финансовую картину. Для старта не нужно заполнять много целей — достаточно указать одну-две важные.

Частые ошибки при заполнении целей

Добавлять слишком много целей сразу

Если целей слишком много, внимание и деньги распыляются. Лучше начать с нескольких важных целей и постепенно добавлять новые.

Не указывать плановый взнос

Без планового взноса сложнее понять, как цель будет двигаться и когда она может быть достигнута.

Не обновлять фактически отложенную сумму

Фактический прогресс не обновляется автоматически из транзакций. Если вы пополнили накопления, сумму нужно обновить вручную.

Планировать взносы больше дельты

Если суммарные взносы по целям превышают дельту, план может быть слишком тяжёлым для текущего бюджета.

Не указывать срок

Без срока цель превращается в абстрактное желание. Срок помогает оценить ежемесячную нагрузку.

Указывать нереалистичную сумму

Если сумма сильно завышена относительно текущей дельты, цель может быстро начать раздражать. Лучше разбить её на этапы.

Игнорировать обязательства

Если значительная часть дохода уходит на кредиты и рассрочки, это нужно учитывать при планировании целей.

Путать цель и обычный расход

Не каждую трату нужно превращать в цель. Цель имеет смысл, если она требует накопления, планирования или контроля прогресса.

Есть ли ограничения

Раздел «Цели» доступен авторизованным пользователям.

На бесплатном тарифе можно сохранить до 10 целей. Если целей больше, при сохранении появится ошибка.

Для большинства пользователей этого достаточно, потому что слишком большое количество целей обычно только усложняет планирование. Лучше вести ограниченный список действительно важных целей и регулярно обновлять их.

Нужно ли заполнять цели идеально точно

Нет.

Для первого анализа достаточно указать основные цели с примерной суммой и сроком.

Минимально полезный набор:

- название цели;

- целевая сумма;

- плановый взнос;

- фактически отложенная сумма, если она уже есть;

- примерный срок.

Потом данные можно уточнять.

Важно не ждать идеального плана. Цели могут меняться: сумма, сроки, приоритеты и даже сам смысл цели. Это нормально.

Финансовое планирование — не разовое действие, а процесс уточнения.

Что делать после добавления целей

После добавления целей нажмите «Сохранить цели», вернитесь на дашборд и посмотрите, как изменилась финансовая картина.

Особенно обратите внимание на:

- ближайшую цель;

- прогресс по целям;

- финансовую дельту;

- суммарную нагрузку плановых взносов;

- подушку безопасности;

- обязательства;

- капитал;

- реалистичность сроков.

Краткий итог

Раздел «Цели» помогает связать текущую финансовую картину с будущими планами.

Он показывает:

- какие цели есть;

- сколько нужно накопить;

- сколько уже отложено;

- какой плановый взнос выбран;

- какой срок установлен;

- насколько цель реалистична;

- не перегружает ли план текущую дельту;

- как цели связаны с доходами, расходами, обязательствами, активами, дашбордом и ИИ-отчётом.

Цели важно смотреть не отдельно, а вместе с общей финансовой картиной. Тогда они становятся не просто списком желаний, а частью личного финансового плана.

Не обязательно заполнять всё идеально. Для начала достаточно добавить несколько важных целей, указать сумму, плановый взнос и примерный срок, а потом уточнять данные.

Если вы только знакомитесь с сервисом, начните с общей инструкции: как пользоваться ИИ-Финансистом.

Если хотите сразу попробовать сервис, можно создать бесплатный аккаунт.

Частые вопросы

Какие цели можно добавлять?

Что обязательно указать при создании цели?

Что такое плановый взнос?

Что значит «фактически отложено»?

Почему прогресса два?

Как цели связаны с дельтой?

Какой уровень взносов считается комфортным?

Нужно ли добавлять финансовую подушку как цель?

Что делать, если цель отстаёт от плана?

Используются ли цели в ИИ-отчёте?

Можно ли изменить цель позже?

Есть ли лимит на количество целей?

Материал носит информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией.