Как пользоваться разделом «Обязательства» в ИИ-Финансисте

Содержание статьи

Раздел «Обязательства» помогает учитывать кредиты, рассрочки, займы, долги и другие платежи, которые создают регулярную нагрузку на личный бюджет.

В личных финансах важно смотреть не только на доходы и расходы. Даже если доход кажется нормальным, обязательства могут заметно снижать финансовую устойчивость: часть денег уходит на платежи ещё до того, как человек начинает планировать подушку, цели или инвестиции.

Поэтому раздел «Обязательства» в ИИ-Финансисте нужен не просто для списка долгов. Он помогает понять:

- сколько обязательств есть сейчас;

- какую сумму нужно погасить;

- сколько денег уходит на платежи каждый месяц;

- какие обязательства скоро завершаются;

- как долговая нагрузка влияет на финансовое резюме;

- можно ли безопасно двигаться к целям и инвестициям.

Зачем учитывать обязательства

Многие при оценке личных финансов смотрят только на доход и расходы.

Например:

«Я зарабатываю 120 000 рублей и трачу 80 000 рублей. Значит, у меня остаётся 40 000 рублей».

Но если при этом есть кредит, рассрочка или другой регулярный платёж, реальная свободная сумма будет меньше.

Обязательства — это часть финансовой картины, которая показывает не просто траты, а будущую нагрузку на бюджет.

Они могут влиять на:

- финансовую дельту;

- подушку безопасности;

- возможность откладывать деньги;

- достижение целей;

- допустимый уровень инвестиционного риска;

- общее ощущение финансовой устойчивости.

Даже небольшие платежи по отдельности могут быть незаметны. Но если их несколько, вместе они могут забирать существенную часть дохода.

Поэтому важно видеть не только каждое обязательство отдельно, но и общую картину: сколько всего осталось выплатить и какая сумма уходит ежемесячно.

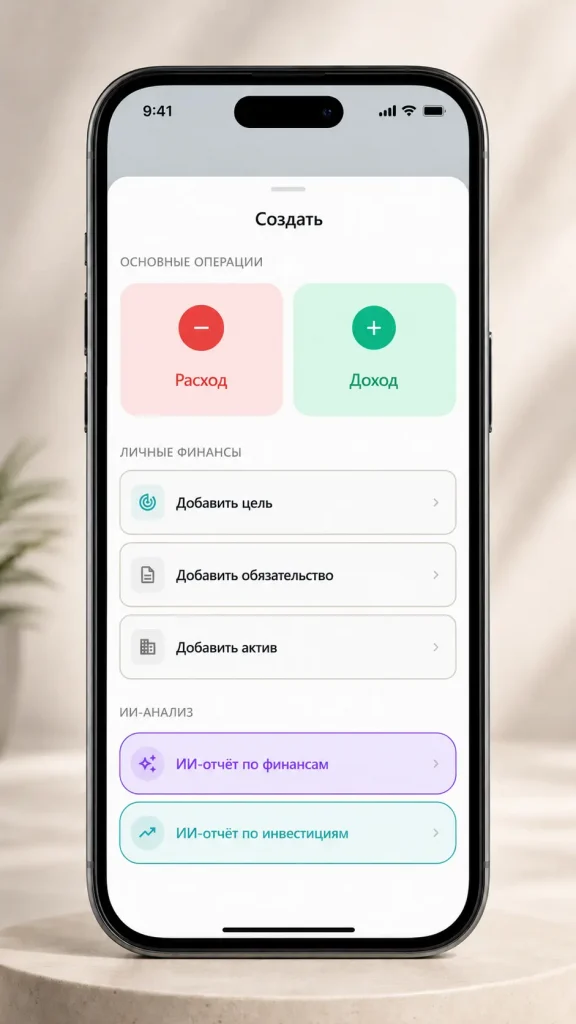

Где находится раздел «Обязательства»

Раздел доступен после входа в аккаунт ИИ-Финансиста.

Открыть его можно несколькими способами:

- С дашборда личных финансов.

- Через меню разделов.

- Через карточку обязательств на странице финансового резюме.

- Через быстрые действия на мобильной версии.

- Через плавающую кнопку создания записи, если нужно быстро перейти к добавлению данных.

Раздел «Обязательства»

Если вы только знакомитесь с сервисом, лучше сначала посмотреть общую инструкцию:

Как пользоваться ИИ-Финансистом

Какие обязательства стоит добавлять

В раздел можно добавлять любые финансовые обязательства, которые создают текущую или будущую нагрузку на бюджет.

К ним могут относиться:

- потребительские кредиты;

- ипотека;

- автокредит;

- рассрочки;

- кредитные карты, если есть долг к погашению;

- займы;

- долги перед людьми;

- регулярные платежи по договорённостям;

- единовременные обязательства, которые нужно погасить к конкретной дате.

Главный принцип простой: если платёж уменьшает ваш будущий денежный поток, его лучше учитывать.

Не обязательно заносить только банковские кредиты. Важно видеть все обязательства, которые реально влияют на ваши деньги.

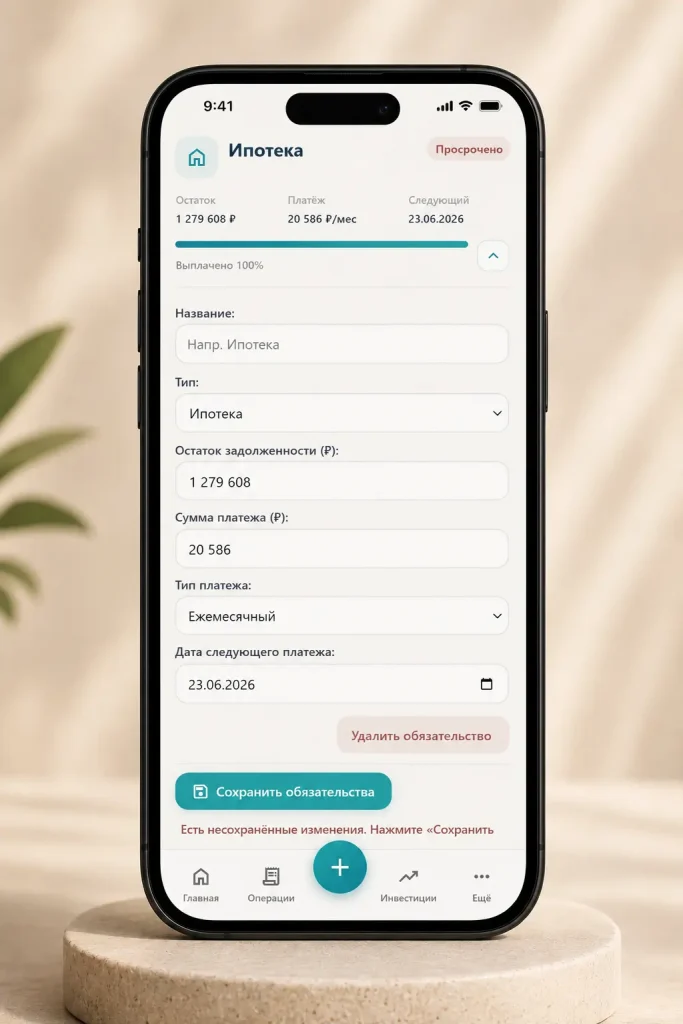

Какие данные нужно указать при добавлении обязательства

При добавлении обязательства важно заполнить основные параметры. Они помогают сервису корректно рассчитать общую сумму долга, ежемесячную нагрузку и сроки погашения.

Обычно стоит указать:

- название обязательства;

- тип обязательства;

- остаток к погашению;

- размер платежа;

- дату следующего платежа;

- срок или предполагаемую дату завершения;

- периодичность платежа;

- комментарий, если он нужен для себя.

Не обязательно сразу заполнять всё идеально. Для первого анализа лучше внести основные данные: сколько осталось выплатить и какой платёж уходит каждый месяц.

Позже информацию можно уточнить.

Тип обязательства: регулярное или единовременное

Обязательства могут быть разными по характеру.

Одни требуют регулярных платежей каждый месяц. Другие нужно погасить один раз к определённой дате.

Регулярные обязательства

Регулярные обязательства — это платежи, которые повторяются.

Например:

- кредит с ежемесячным платежом;

- ипотека;

- автокредит;

- рассрочка;

- долг с регулярным графиком возврата.

Такие обязательства особенно важны для анализа, потому что они каждый месяц уменьшают свободный денежный поток.

Единовременные обязательства

Единовременное обязательство — это долг или платёж, который нужно закрыть один раз.

Например:

- вернуть человеку определённую сумму к конкретной дате;

- оплатить крупный счёт;

- закрыть разовый платёж;

- погасить обязательство без ежемесячного графика.

Единовременные обязательства тоже важно учитывать, потому что они могут создать нагрузку в конкретном месяце.

Если такой платёж не запланировать заранее, он может нарушить бюджет, подушку или движение к целям.

Как работает дата следующего платежа

Дата следующего платежа помогает сервису понимать, когда обязательство требует внимания.

Это особенно важно для регулярных платежей и обязательств с конкретным сроком.

Дата нужна для того, чтобы:

- не забыть о платеже;

- видеть ближайшую нагрузку;

- понимать, какие обязательства требуют внимания в первую очередь;

- отслеживать движение к погашению;

- корректно отображать состояние обязательства в интерфейсе.

Если обязательство уже близко к завершению или срок погашения наступил, сервис может подсветить это в интерфейсе.

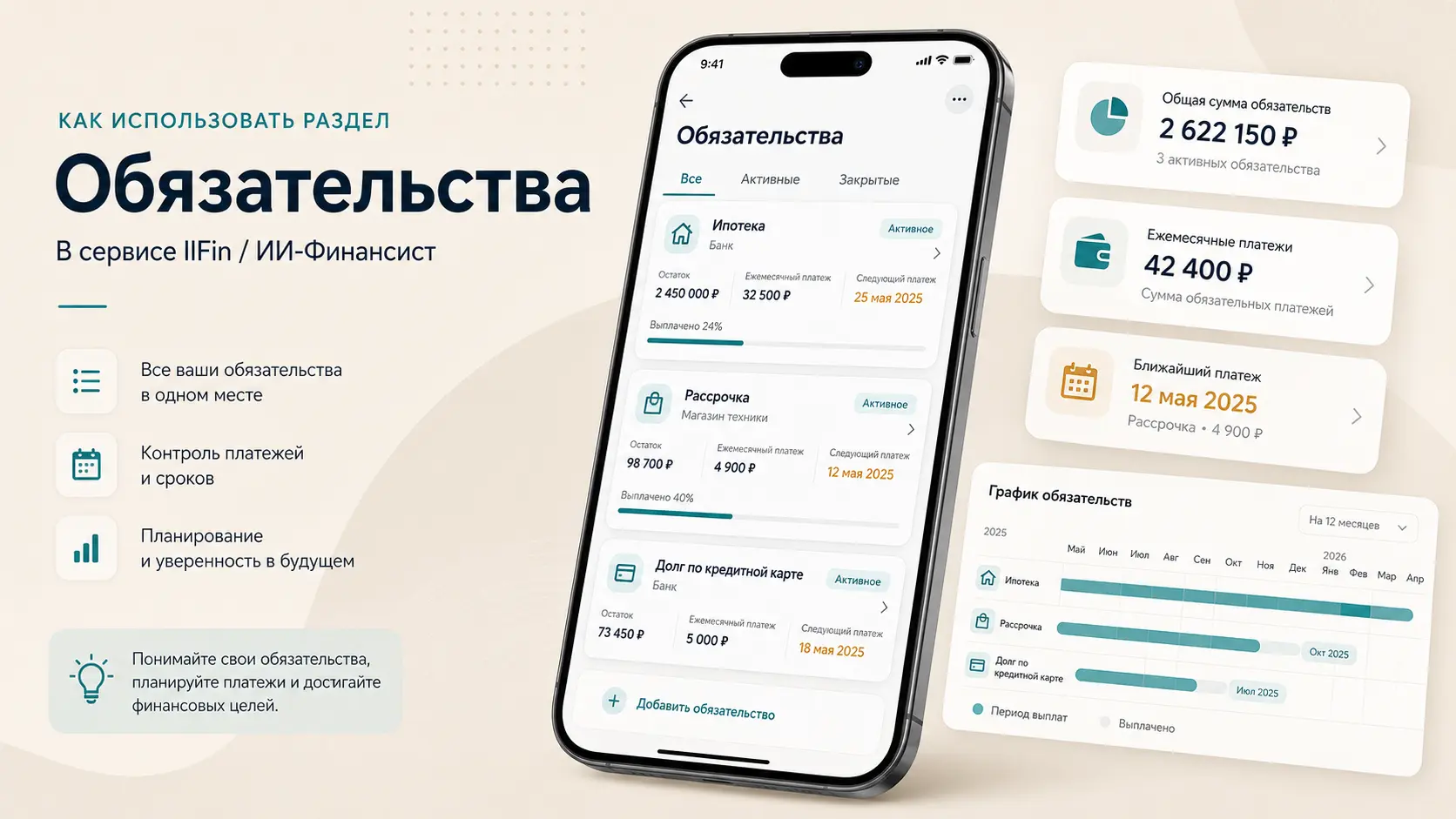

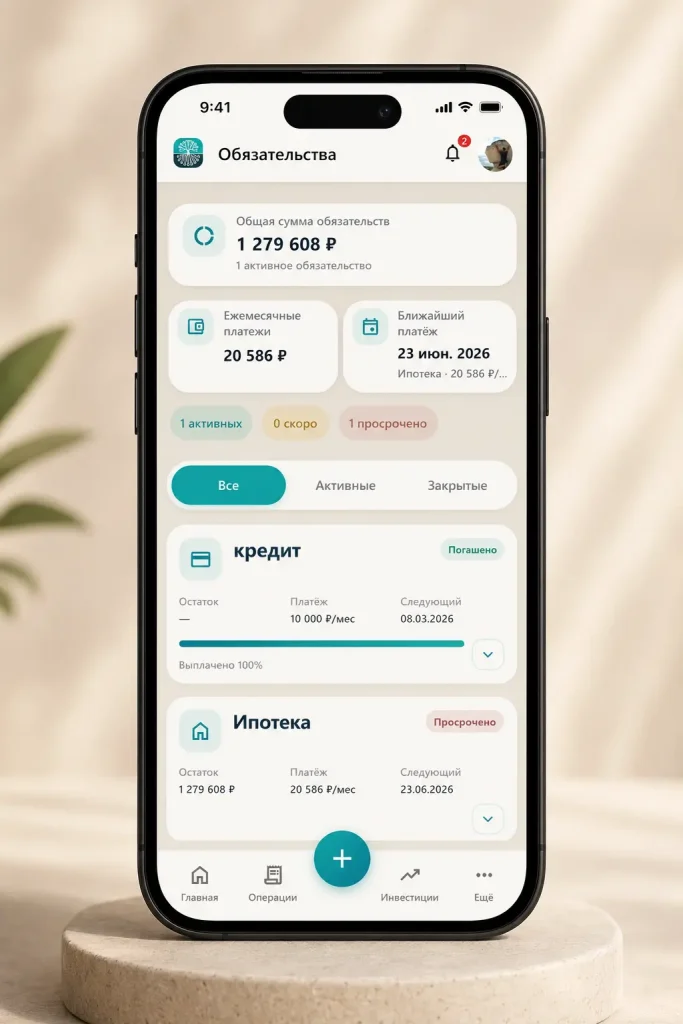

Как понимать общую сумму обязательств

Общая сумма обязательств показывает, сколько всего ещё нужно выплатить.

Это важный показатель, потому что он отражает не месячную нагрузку, а общий объём долга.

Например, два пользователя могут платить по 10 000 рублей в месяц, но у одного осталось выплатить 40 000 рублей, а у другого — 900 000 рублей.

Ежемесячная нагрузка похожая, но финансовая ситуация разная.

Общая сумма обязательств помогает понять:

- насколько велика долговая база;

- сколько денег потребуется на полное погашение;

- как обязательства соотносятся с активами;

- как они влияют на капитал;

- насколько осторожно стоит подходить к новым целям и инвестициям.

Как понимать ежемесячные платежи

Ежемесячные платежи показывают, сколько денег регулярно уходит на обслуживание обязательств.

Это один из ключевых показателей для личного бюджета.

Если платежи небольшие, обязательства могут почти не мешать финансовому плану.

Если платежи занимают заметную часть дохода, они могут ограничивать:

- накопления;

- подушку безопасности;

- цели;

- инвестиции;

- гибкость бюджета;

- способность спокойно реагировать на непредвиденные расходы.

Важно смотреть не только на сумму долга, но и на ежемесячный платёж.

Иногда долг большой, но платёж комфортный. А иногда долг кажется небольшим, но платёж слишком сильно давит на бюджет.

Как обязательства влияют на финансовую картину

Обязательства связаны почти со всеми ключевыми показателями личных финансов.

Финансовая дельта

Если обязательные платежи высокие, свободная дельта может уменьшаться.

Даже при нормальном доходе человек может чувствовать напряжение, если значительная часть денег уходит на кредиты и рассрочки.

Капитал

Капитал — это не только активы. Важно учитывать и обязательства.

Если у человека есть активы, но при этом много долгов, реальная картина будет отличаться от простого подсчёта накоплений.

Подушка безопасности

Подушка должна учитывать не только обычные расходы, но и обязательные платежи.

Если у человека есть кредиты или рассрочки, в период снижения дохода эти платежи всё равно останутся.

Цели

Если долговая нагрузка высокая, цели могут двигаться медленнее.

В некоторых случаях сначала логичнее снизить обязательства, а потом активнее копить на цели.

Инвестиции

Перед инвестициями важно понимать, не перегружен ли бюджет платежами.

Если обязательства забирают большую часть свободного денежного потока, инвестиции могут быть преждевременными или слишком рискованными для текущей ситуации.

Подробнее в инструкции: Как пользоваться разделом «Доходы и расходы»

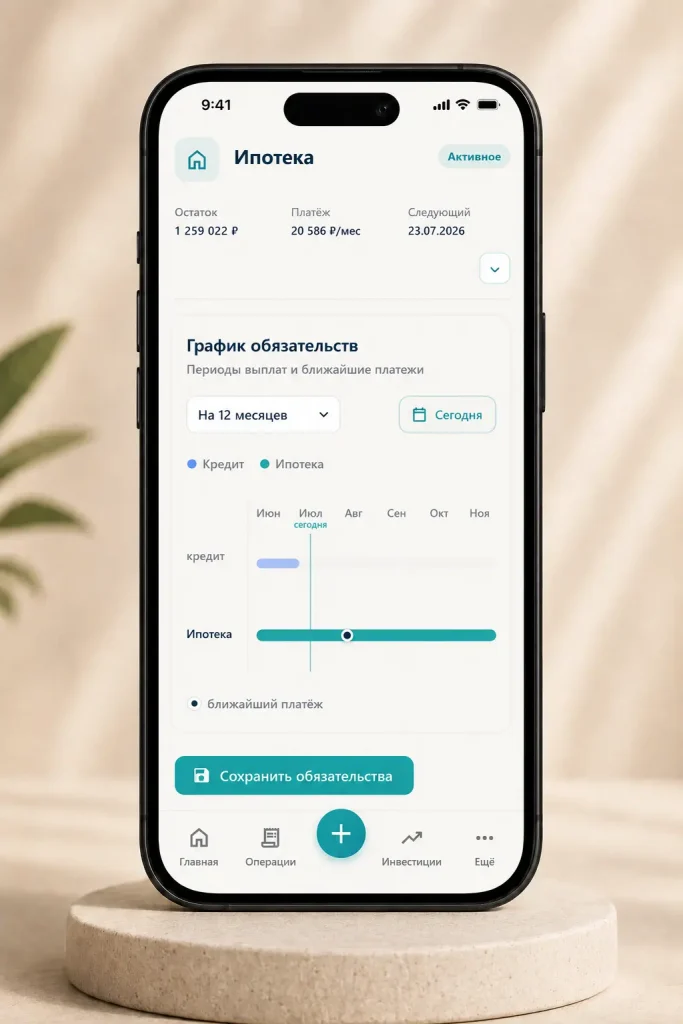

Как пользоваться графиком обязательств

Если в разделе отображается график или визуальная шкала обязательств, он помогает увидеть не только список долгов, но и распределение по срокам.

Такой график полезен, чтобы понять:

- какие обязательства завершаются раньше;

- какие будут длиться дольше;

- когда снизится ежемесячная нагрузка;

- какие платежи стоит держать под контролем;

- как меняется долговая картина со временем.

График особенно удобен, если обязательств несколько.

Вместо того чтобы просматривать каждую карточку отдельно, можно увидеть общую временную картину: где находятся ближайшие платежи, какие долги тянутся дольше, а какие скоро будут закрыты.

Как быстро добавить обязательство с телефона

На мобильной версии можно использовать быстрые действия и плавающую кнопку создания записи.

Это удобно, если нужно быстро добавить новое обязательство или перейти к нужному разделу без долгого поиска в меню.

Например:

- оформили рассрочку;

- появился новый регулярный платёж;

- нужно добавить долг;

- изменился размер платежа;

- нужно обновить остаток.

В таких случаях проще открыть быстрое меню, перейти к обязательствам и внести данные сразу.

Нужно ли учитывать кредитные карты

Кредитную карту стоит учитывать, если по ней есть задолженность, которую нужно погасить.

Если карта используется как платёжный инструмент и закрывается полностью в льготный период, её можно не считать долгосрочным обязательством. Но если долг переносится из месяца в месяц, его лучше добавить.

Главный вопрос: создаёт ли кредитная карта реальную нагрузку на будущий бюджет?

Если да — её лучше учитывать в обязательствах.

Нужно ли учитывать рассрочки

Да, рассрочки стоит учитывать.

Иногда рассрочка воспринимается легче, чем кредит, потому что платёж может быть небольшим. Но с точки зрения личных финансов она всё равно создаёт будущую нагрузку.

Особенно важно учитывать несколько рассрочек одновременно.

Одна рассрочка может почти не ощущаться. Но если их несколько, суммарный платёж может стать заметным.

Нужно ли учитывать долги перед людьми

Да, если вы планируете возвращать деньги, такие долги тоже лучше учитывать.

Формально это может быть не банковский кредит, но для личного бюджета разницы почти нет: деньги нужно будет вернуть, и это повлияет на финансовую картину.

Можно добавить такой долг как единовременное обязательство или как регулярное, если вы возвращаете его частями.

Как обновлять обязательства

Обязательства нужно периодически обновлять, особенно если:

- изменился остаток долга;

- изменился размер платежа;

- вы внесли досрочное погашение;

- обязательство закрыто;

- изменилась дата следующего платежа;

- появилась новая рассрочка или кредит;

- часть долга была пересчитана.

Чем актуальнее данные, тем точнее финансовое резюме и ИИ-отчёт.

Если обязательство закрыто, его не нужно держать как активную нагрузку. Лучше отметить завершение или обновить статус, чтобы сервис корректно отражал текущую ситуацию.

Частые ошибки при заполнении обязательств

Указывать только кредиты и забывать о рассрочках

Рассрочка тоже создаёт будущий платёж. Если рассрочек несколько, они могут заметно снижать свободный остаток.

Не обновлять остаток долга

Если долг постепенно уменьшается, но данные не обновляются, сервис будет видеть устаревшую картину.

Не учитывать долги перед людьми

Личные долги тоже влияют на бюджет, даже если они не оформлены в банке.

Путать общую сумму долга и ежемесячный платёж

Общая сумма показывает, сколько ещё нужно выплатить. Ежемесячный платёж показывает текущую нагрузку на бюджет. Оба показателя важны.

Не учитывать дату следующего платежа

Дата помогает видеть ближайшую нагрузку и не забывать о важных платежах.

Добавлять обязательства, которые уже не актуальны

Если долг закрыт, его нужно убрать из активной картины или отметить как завершённый.

Нужно ли вносить обязательства идеально точно

Для первого анализа не обязательно.

Лучше внести примерные честные данные, чем не учитывать обязательства вообще.

Минимально полезный набор:

- название;

- остаток долга;

- ежемесячный платёж;

- дата следующего платежа;

- тип обязательства.

Этого уже достаточно, чтобы увидеть общую долговую нагрузку и её влияние на финансовую картину.

Потом данные можно уточнить.

Где используются данные из раздела «Обязательства»

Данные об обязательствах используются в нескольких частях ИИ-Финансиста.

В финансовом резюме

На дашборде сервис показывает общую сумму обязательств и ежемесячные платежи. Это помогает быстро понять текущую долговую нагрузку.

В расчёте капитала

Капитал зависит не только от активов, но и от обязательств. Если обязательства велики, они уменьшают реальную финансовую устойчивость.

В ИИ-отчёте

ИИ-отчёт учитывает обязательства при анализе личных финансов. Он может подсветить, как долговая нагрузка влияет на подушку, цели, свободный денежный поток и инвестиционную готовность.

В целях

Если у пользователя есть цели, обязательства помогают понять, насколько реалистично двигаться к ним сейчас.

В инвестиционной логике

Высокая долговая нагрузка может быть сигналом, что сначала стоит укрепить базовую финансовую ситуацию, а уже потом переходить к более активным инвестиционным решениям.

Что делать после заполнения обязательств

После добавления обязательств вернитесь на дашборд и посмотрите, как изменилась финансовая картина.

Особенно обратите внимание на:

- общую сумму обязательств;

- ежемесячные платежи;

- финансовую дельту;

- капитал;

- подушку безопасности;

- ближайшие цели.

Дальше можно добавить остальные элементы:

- активы;

- цели;

- инвестиционный профиль, если планируете пользоваться инвестиционным разделом;

- ИИ-отчёт по личным финансам.

Краткий итог

Раздел «Обязательства» помогает увидеть долговую нагрузку и её влияние на личные финансы.

Он показывает:

- сколько всего осталось выплатить;

- какая сумма уходит на платежи каждый месяц;

- какие обязательства требуют внимания;

- как долги влияют на капитал, цели и подушку;

- можно ли двигаться дальше к инвестициям или сначала лучше стабилизировать бюджет.

Не обязательно заполнять всё идеально. Для начала достаточно внести основные обязательства, примерный остаток и регулярный платёж. Даже это уже сделает финансовое резюме точнее.

Если вы только знакомитесь с сервисом, начните с общей инструкции:

Если хотите сразу попробовать сервис:

Частые вопросы

Какие обязательства нужно добавлять?

Нужно ли учитывать рассрочки?

Нужно ли учитывать кредитную карту?

Что важнее: общая сумма долга или ежемесячный платёж?

Что делать, если точный остаток долга неизвестен?

Нужно ли обновлять обязательства?

Используются ли обязательства в ИИ-отчёте?

Можно ли добавить долг перед человеком?

Материал носит информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией.