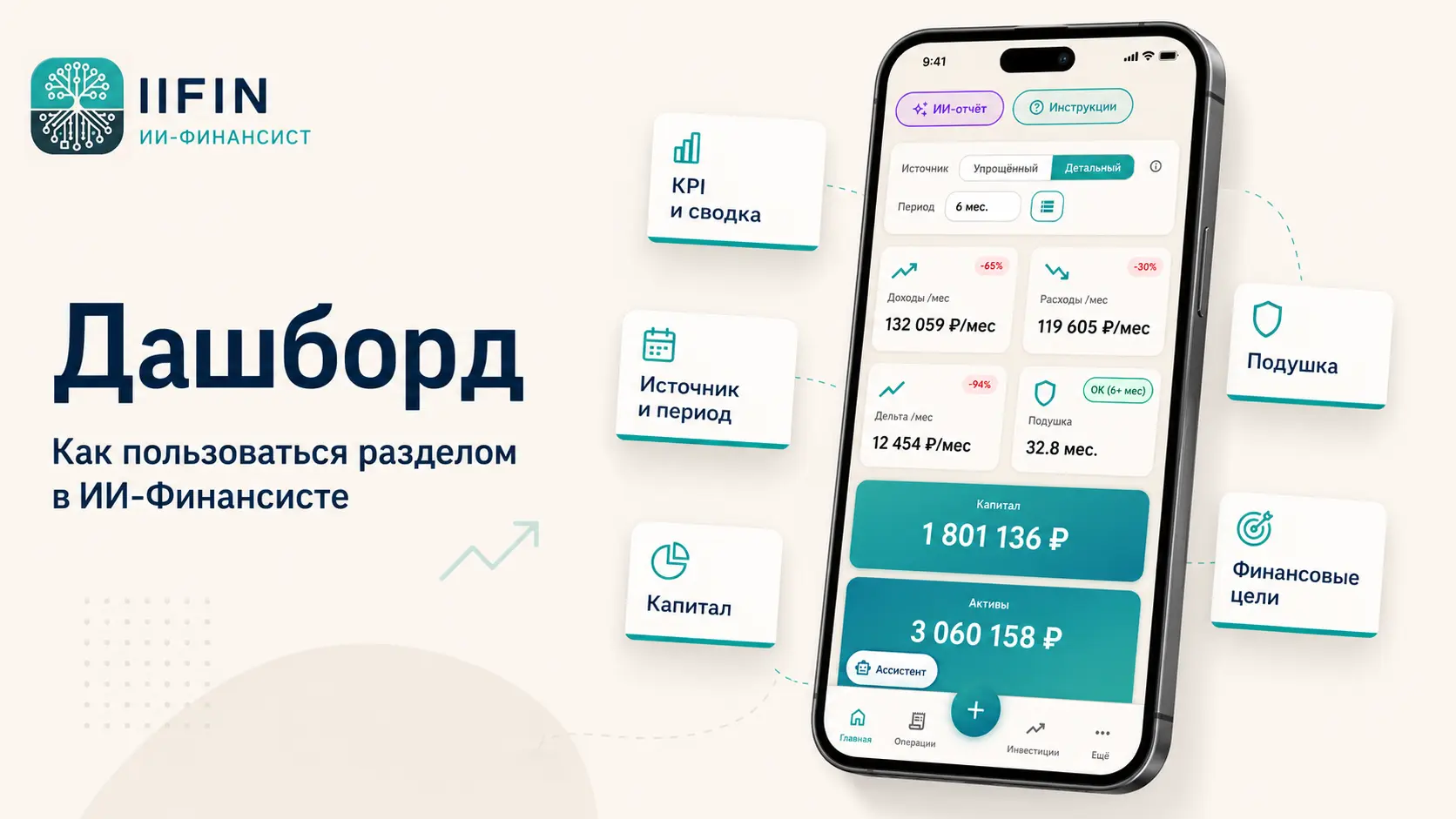

Как пользоваться дашбордом и финансовым резюме в ИИ-Финансисте

Дашборд — это главный экран раздела личных финансов в ИИ-Финансисте.

Он находится по адресу личные финансы и показывает финансовое резюме: краткий обзор текущего состояния, собранный из разных разделов сервиса.

Доходы и расходы показывают денежный поток.

Активы показывают финансовую базу.

Обязательства показывают долговую нагрузку.

Цели показывают, куда вы хотите двигаться дальше.

А дашборд собирает всё это в одну картину.

Он помогает быстро ответить на несколько вопросов:

сколько в среднем вы зарабатываете;

сколько тратите;

остаются ли деньги после расходов;

насколько устойчива финансовая подушка;

какой у вас капитал;

насколько высока долговая нагрузка;

какие цели сейчас в работе;

стоит ли формировать ИИ-отчёт по финансам.

Что такое финансовое резюме

Финансовое резюме — это краткий обзор вашего финансового состояния.

Его задача не в том, чтобы показать как можно больше цифр. Наоборот, смысл дашборда — быстро выделить главное.

На странице отображаются:

средние доходы;

средние расходы;

дельта;

подушка безопасности;

капитал;

активы;

обязательства;

цели;

быстрые действия;

переход к ИИ-отчёту по финансам.

Если данных пока нет, часть показателей будет отображаться как пустая или неопределённая. Это нормально для нового аккаунта. Сначала нужно заполнить основные разделы.

Финансовое резюме показывает ключевые показатели личных финансов на одном экране.

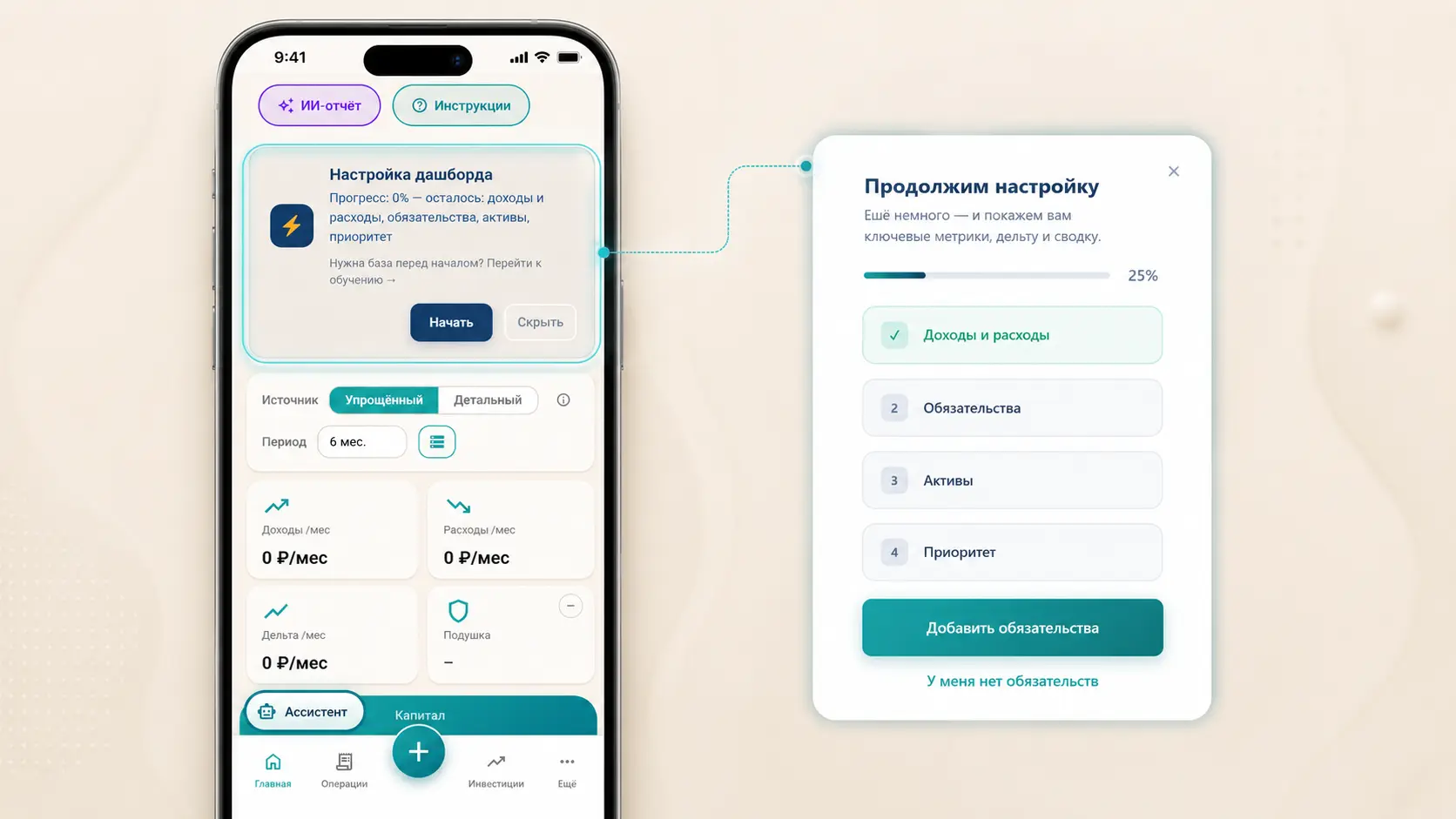

Что заполнить, чтобы дашборд стал полезным

Дашборд строится на данных из других разделов.

Минимально полезный набор:

У новых пользователей на дашборде может появляться блок онбординга с прогрессом настройки: от 0/4 до 4/4. Он подсказывает, какие шаги ещё не выполнены.

Обычно это:

заполнить доходы и расходы;

добавить обязательства;

добавить активы;

указать цели или выбрать финансовый приоритет.

Когда базовая настройка завершена, блок исчезает. Его также можно закрыть вручную.

Онбординг помогает новому пользователю понять, какие данные нужно заполнить в первую очередь.

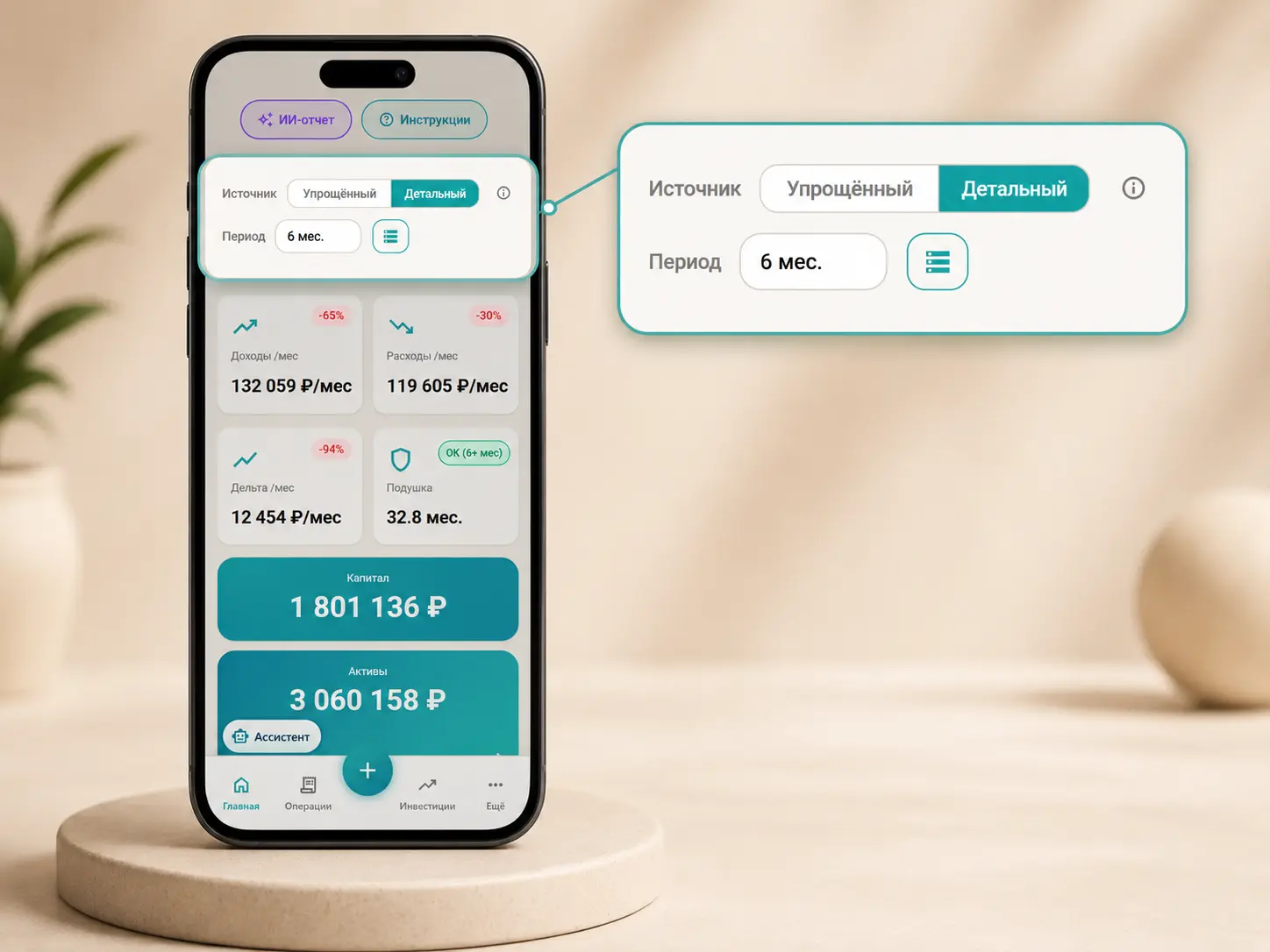

Источник данных: упрощённый и детальный

В верхней части финансового резюме есть настройка источника данных.

В ИИ-Финансисте доступны два варианта:

Упрощённый — когда доходы и расходы вводятся помесячно. Это удобно, если вы хотите быстро получить общую картину без подробного учёта каждой операции.

Детальный — когда учитываются отдельные операции. Такой режим подходит тем, кто хочет видеть более точную структуру доходов и расходов.

Важно понимать: выбранный источник влияет на показатели дашборда. Если вы смотрите дашборд в упрощённом режиме, резюме строится по помесячным данным. Если выбран детальный режим — по детальному учёту.

Рядом с настройками есть подсказка. Она объясняет, какой источник выбран, какой период используется и есть ли ограничения по доступным данным.

Источник данных и период влияют на расчёт средних доходов, расходов и дельты.

Что означает период сводки

Дашборд показывает средние значения за выбранный период.

Период можно настроить от 1 до 12 месяцев. По умолчанию используется 6 месяцев.

Сервис берёт заполненные месяцы подряд от последнего доступного месяца. Если данных меньше выбранного периода, дашборд всё равно покажет расчёт, но предупредит, что средние значения считаются по фактически доступному интервалу.

Например, если выбран период 6 месяцев, но заполнены только 3 месяца, средние доходы и расходы будут рассчитаны по этим 3 месяцам.

Это важно: дашборд показывает не «идеальную норму», а картину на основе тех данных, которые уже есть в сервисе.

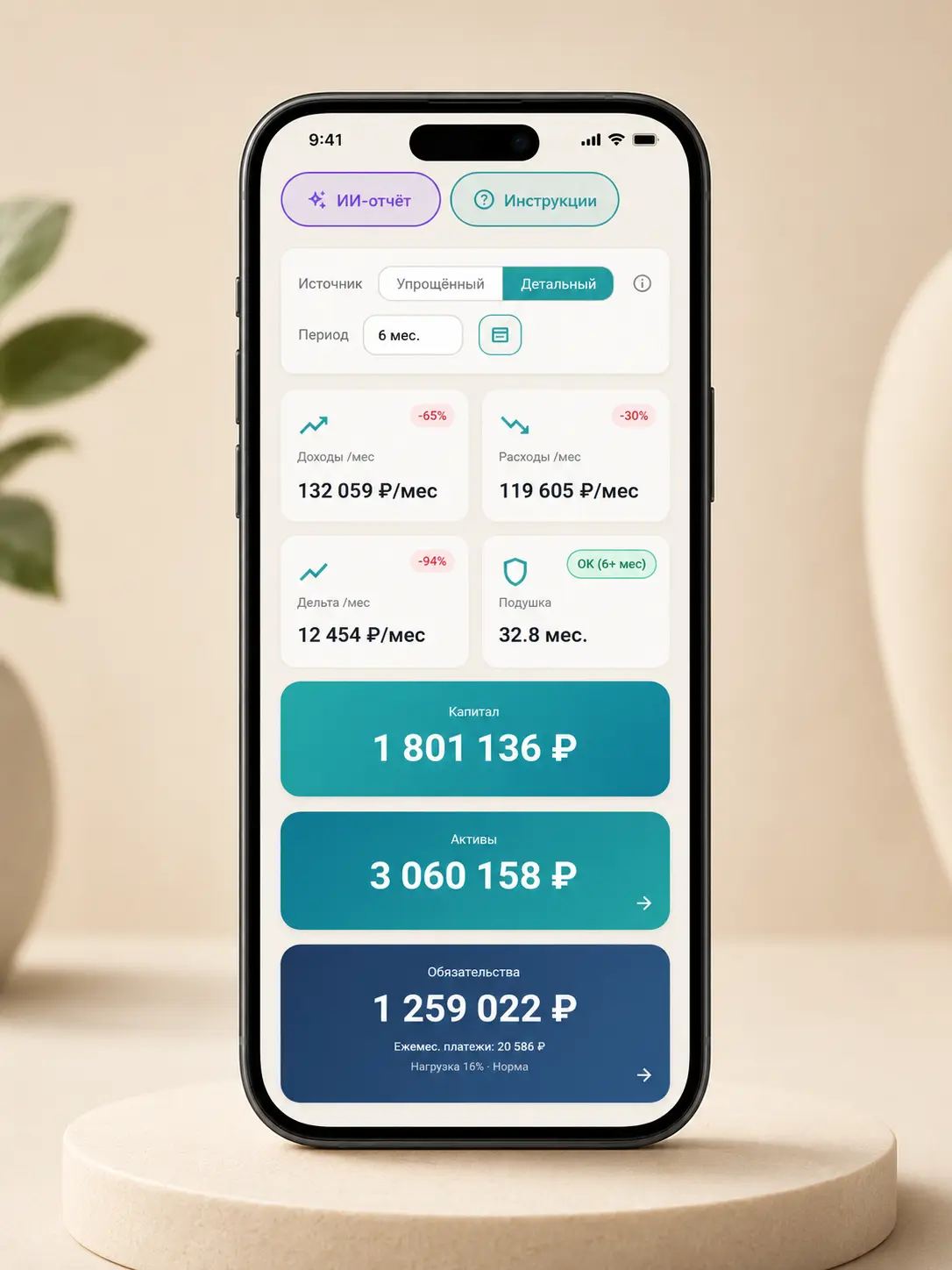

Как читать KPI: доходы, расходы, дельта и подушка

В верхней части дашборда отображаются четыре основных показателя.

Доходы в месяц

Это средний месячный доход за выбранный период.

В расчёт попадают активные и пассивные доходы. Если есть данные за предыдущий сопоставимый период, рядом может появиться бейдж тренда: например, рост или снижение относительно прошлого периода.

Доход сам по себе не показывает финансовую устойчивость. Он важен только вместе с расходами, дельтой, обязательствами и активами.

Расходы в месяц

Это средние месячные расходы.

Они помогают понять, сколько денег уходит на обычную жизнь и дополнительные траты. Если расходы растут быстрее доходов, дельта может ухудшаться даже при хорошем заработке.

Дельта в месяц

Дельта — один из ключевых показателей дашборда.

Это разница между доходами и расходами.

Если дельта положительная, после расходов остаются деньги. Их можно направлять на подушку, цели, погашение долгов или инвестиции.

Если дельта около нуля, финансовая картина выглядит напряжённой: доходы есть, но свободного остатка почти нет.

Если дельта отрицательная, расходы превышают доходы. Тогда сначала стоит разобраться с расходами, обязательствами или нестабильностью доходов.

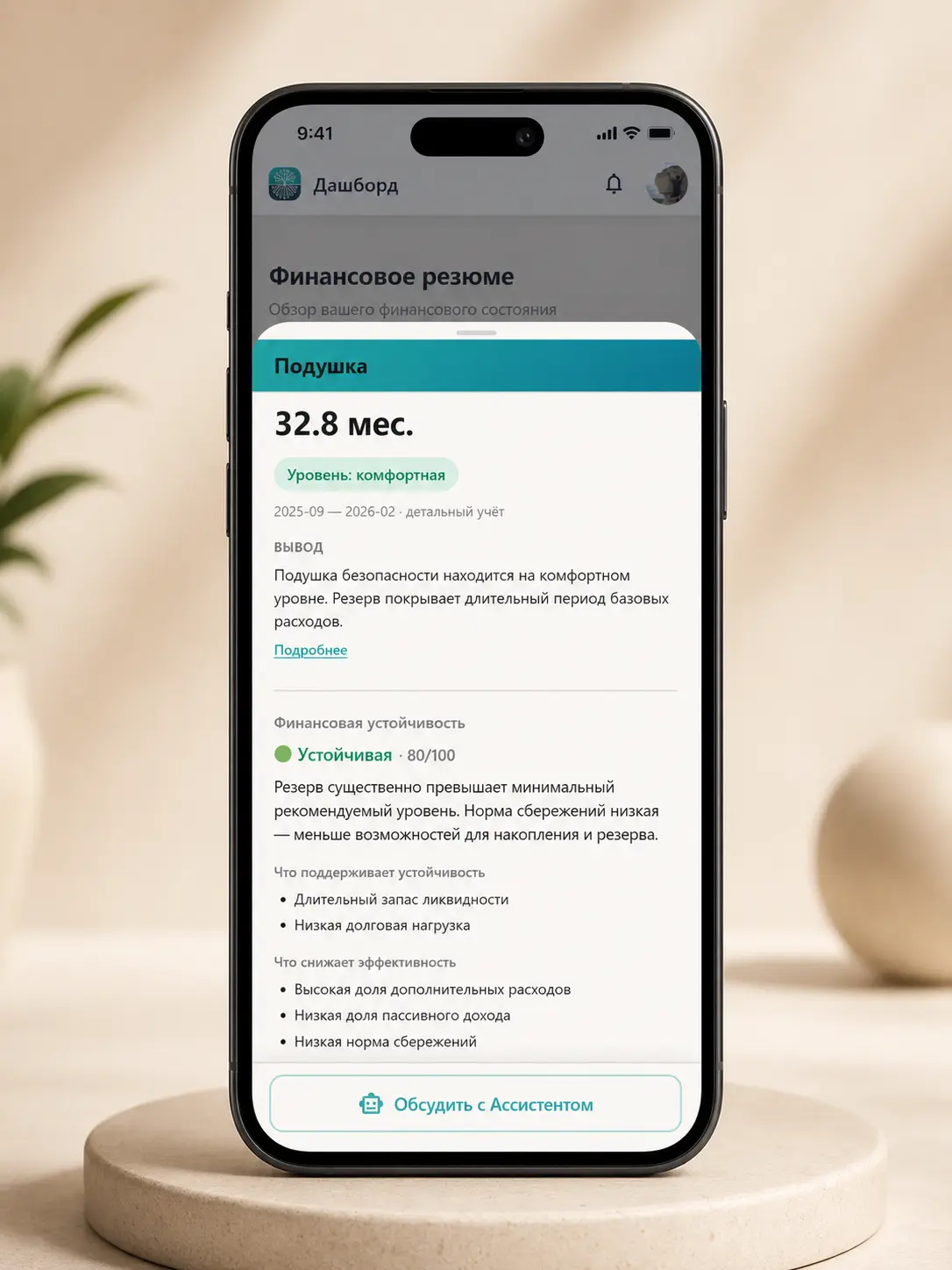

Подушка

Подушка показывает, на сколько месяцев жизни хватит финансового резерва.

В дашборде она рассчитывается через активы и базовые расходы. При этом сервис использует не всю сумму активов как доступный резерв, а условную ликвидную часть — 40% от суммы активов.

Затем эта сумма делится на базовые расходы.

Так получается значение в месяцах.

Карточка может показывать статус:

6 месяцев и больше — комфортный уровень;

от 3 до 6 месяцев — ниже нормы;

меньше 3 месяцев — критично.

Важно: это расчётная оценка, а не точное указание, где именно должна лежать подушка. Если у вас есть отдельный счёт для резерва, его всё равно важно корректно учитывать в активах.

Финансовое резюме показывает ключевые показатели личных финансов на одном экране.

Что происходит при нажатии на карточки

Многие карточки на дашборде кликабельны.

На мобильной версии детализация открывается в нижней шторке. На десктопе — в модальном окне.

Так можно не перегружать главный экран, но при необходимости быстро посмотреть подробности.

Кликабельны:

доходы;

расходы;

дельта;

подушка;

капитал;

обязательства.

Карточка активов работает иначе: она ведёт сразу в раздел управления активами.

В детализации можно увидеть структуру показателя, вывод по нему и переход к управлению соответствующим разделом. Там же может быть кнопка «Обсудить с Ассистентом», если ИИ-ассистент активен.

Это удобно, если вы не просто хотите посмотреть цифру, а хотите понять, что с ней делать.

По большинству карточек можно открыть подробности и посмотреть структуру показателя.

Детализация доходов

В детализации доходов можно увидеть:

сумму;

тренд к прошлому периоду;

выбранный период;

источник данных;

структуру активных и пассивных доходов;

текстовый вывод.

Это помогает понять, насколько доходы устойчивы.

Например, если почти весь доход зависит от одного источника, финансовая картина может быть уязвимой даже при хорошем уровне дохода.

Детализация расходов

В детализации расходов показывается структура трат.

Обычно важно смотреть на соотношение базовых и дополнительных расходов.

Базовые расходы — это то, без чего сложно обойтись: жильё, еда, обязательные платежи, транспорт, связь и другие регулярные траты.

Дополнительные расходы — то, что может быть более гибким.

Если базовые расходы занимают слишком большую долю, снижать расходы будет сложнее. Если много уходит на дополнительные траты, возможно, есть пространство для настройки бюджета.

Детализация дельты

Дельта показывает, остаются ли деньги после расходов.

В детализации дельты сервис может дать вывод:

положительная динамика;

дефицит;

баланс почти в ноль.

Это один из самых практичных показателей дашборда.

Даже высокий доход не делает финансовую картину устойчивой, если дельта слабая или отрицательная.

И наоборот: умеренный доход может быть вполне рабочим, если расходы контролируются, обязательства не давят, а дельта остаётся положительной.

Детализация подушки и финансовая устойчивость

В карточке подушки можно увидеть не только количество месяцев, но и общий уровень финансовой устойчивости.

В детализации может отображаться индекс финансовой устойчивости от 0 до 100, статус и пояснение:

что поддерживает устойчивость;

что её снижает;

на что стоит обратить внимание.

Например, устойчивость может поддерживать положительная дельта и низкая долговая нагрузка. А снижать — маленькая подушка, высокая доля обязательств или отрицательная дельта.

Это полезнее, чем просто смотреть на один показатель. Финансовая устойчивость складывается из нескольких факторов.

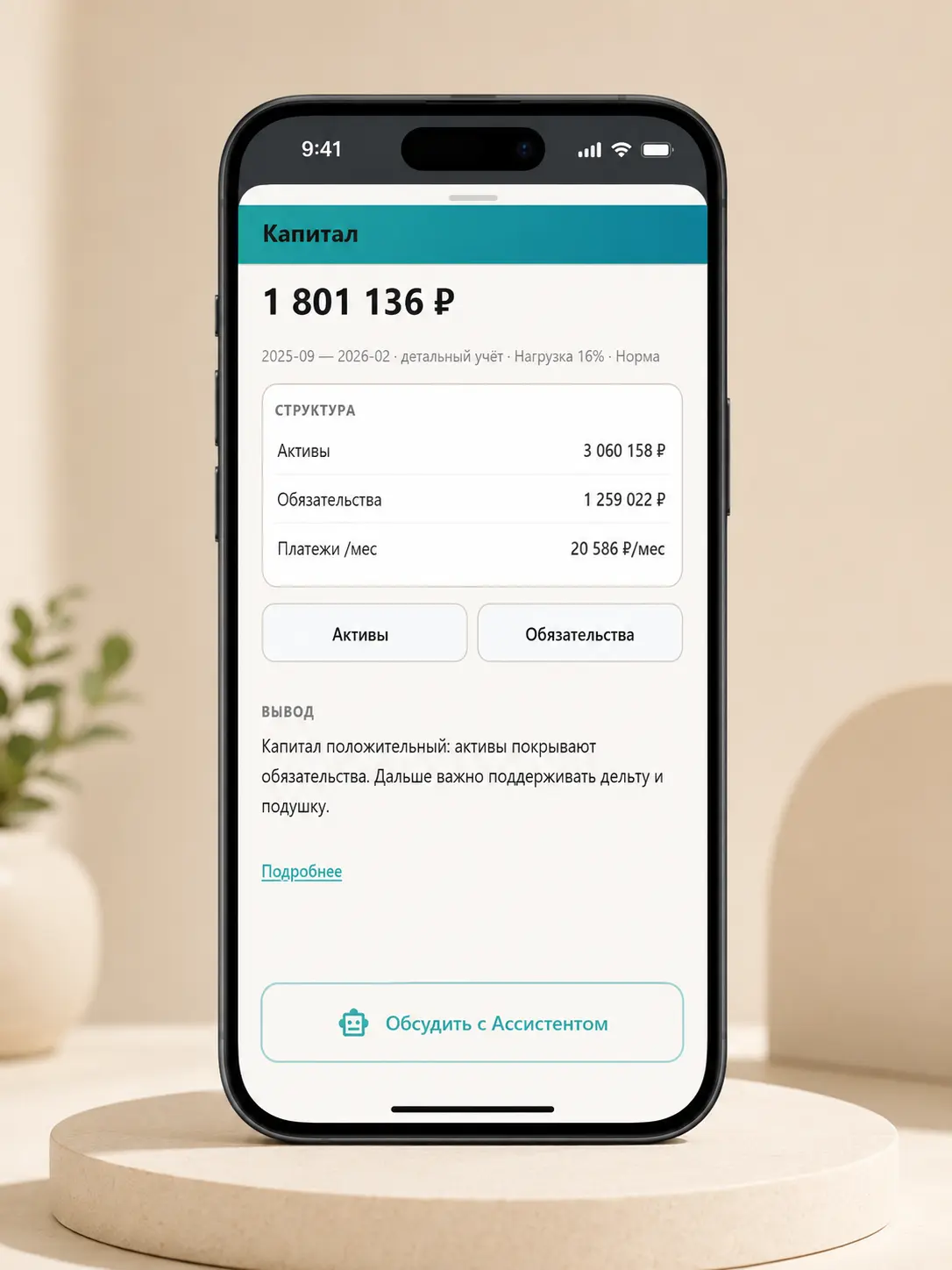

Капитал, активы и обязательства

Ниже основных KPI дашборд показывает финансовую базу.

Капитал

Капитал считается просто:

активы − обязательства = капитал

Если активы больше обязательств, капитал положительный. Если обязательства превышают активы, капитал может быть отрицательным.

Капитал помогает понять реальную финансовую точку. Не по доходу, не по оборотам, а по тому, что остаётся после учёта долгов.

Активы

Активы — это деньги, вклады, инвестиционные счета, недвижимость, автомобиль, бизнес и другие ценности, которые пользователь добавил в сервис.

Карточка активов на дашборде ведёт в раздел управления активами.

Обязательства

Обязательства — это кредиты, ипотека, рассрочки, займы и другие долги.

На дашборде отображается сумма долга, ежемесячные платежи и долговая нагрузка.

DTI считается как отношение ежемесячных платежей к среднему доходу.

Ориентиры такие:

до 25% — норма;

25–40% — повышенная нагрузка;

от 40% — высокая нагрузка.

Это не юридическая оценка и не банковское решение, а практический ориентир для личного финансового анализа.

Капитал и DTI помогают понять не только сколько есть активов, но и насколько на финансы давят обязательства.

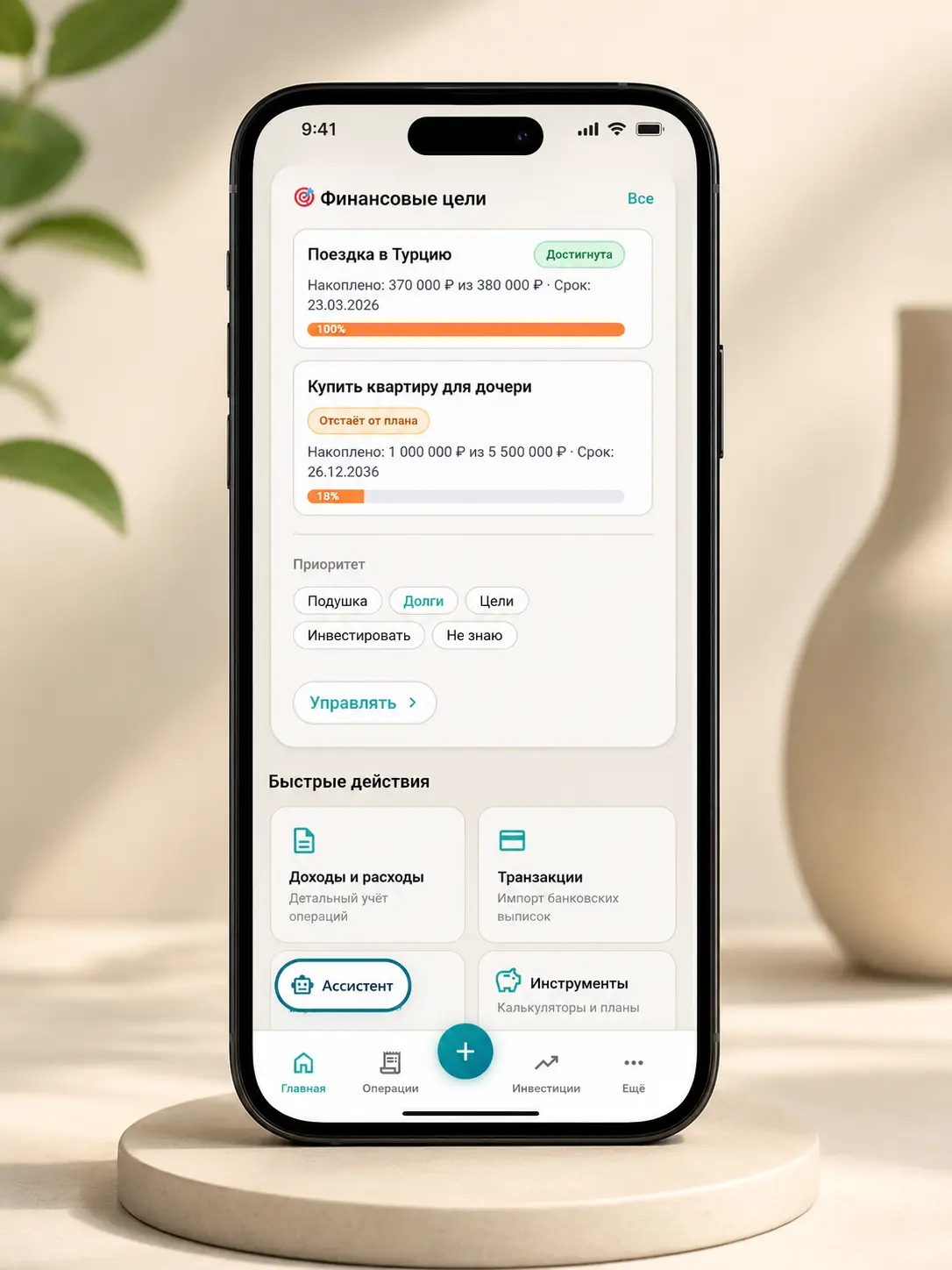

Как на дашборде отображаются цели

Если в сервисе добавлены цели, на дашборде отображается блок целей.

Он показывает до 8 целей:

название;

статус;

сколько накоплено;

целевую сумму;

срок;

прогресс.

Цели помогают связать текущее финансовое состояние с будущими планами.

Например, дашборд может показать ближайшую цель и её прогресс. Это удобно: не нужно каждый раз заходить в отдельный раздел, чтобы понять, движется ли план.

Цели не открываются через детализацию KPI. Для управления ими нужно перейти в раздел управления целями.

На дашборде отображаются цели, их статус, срок и прогресс накоплений.

Что такое финансовый приоритет

В блоке целей может отображаться финансовый приоритет.

Например:

подушка;

долги;

цели;

инвестировать;

не знаю.

Это помогает сервису лучше понимать, что сейчас для пользователя важнее.

Приоритет не заменяет цели, активы или обязательства. Это скорее ориентир: куда сейчас направлено внимание пользователя.

Если человек пока не готов подробно заполнять цели, выбранный приоритет уже даёт сервису первичный контекст.

Быстрые действия на дашборде

На дашборде есть быстрые переходы в основные разделы.

Обычно это:

доходы и расходы;

транзакции;

обязательства;

активы.

Эти карточки нужны, чтобы не искать нужный раздел через меню.

Например, если вы увидели слабую дельту, логично перейти в доходы и расходы. Если заметили высокую долговую нагрузку — в обязательства. Если капитал не сходится с реальностью — проверить активы.

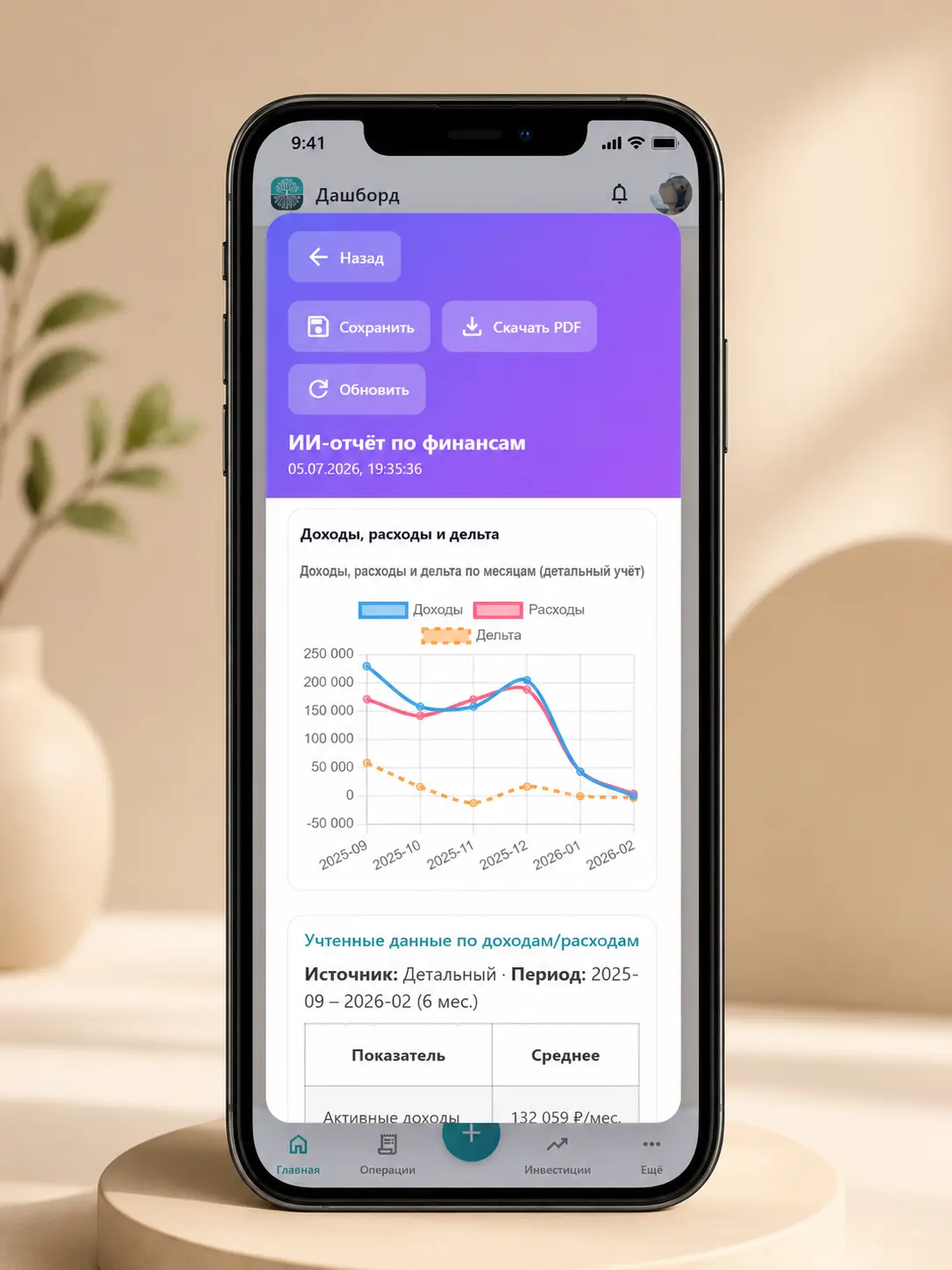

Как работает ИИ-отчёт по финансам

В верхней части дашборда есть кнопка «ИИ-отчёт по финансам».

Она открывает полноэкранный просмотрщик отчёта.

Сценарий простой:

Если отчёта ещё нет, появляется кнопка генерации.

Во время подготовки отображается состояние загрузки.

После генерации появляется текстовый разбор финансовой картины.

ИИ-отчёт может учитывать:

доходы;

расходы;

дельту;

обязательства;

активы;

цели;

финансовый приоритет.

После генерации отчёт можно сохранить в архив, скачать в PDF, обновить или открыть позже в архиве отчётов.

Важно: ИИ-отчёт по финансам доступен на тарифах «Базовый» и «Полный». Без подписки пользователь увидит предложение оформить доступ и ссылку на пример PDF.

Отчёт не остаётся на дашборде после закрытия. Если его нужно сохранить, используйте архив.

ИИ-отчёт помогает разобрать финансовую картину на основе заполненных данных.

Чем дашборд отличается от отдельных разделов

Отдельные разделы нужны для управления данными.

Например:

доходы и расходы — чтобы вносить и анализировать денежный поток;

активы — чтобы вести финансовую базу;

обязательства — чтобы учитывать долги;

цели — чтобы планировать накопления.

Дашборд нужен для обзора.

Он не заменяет отдельные разделы, а показывает их сводку.

Можно думать о нём как о главной панели управления: вы смотрите на общую картину, замечаете проблему или изменение, а затем переходите в нужный раздел для уточнения.

Что делать, если на дашборде пустые значения

Если вместо показателей отображаются прочерки, значит сервису не хватает данных.

В этом случае лучше идти по порядку:

Заполнить доходы и расходы.

Добавить обязательства, если они есть.

Добавить активы.

Указать цели или выбрать приоритет.

Вернуться на дашборд и проверить резюме.

Не обязательно сразу заполнять всё идеально. Для первого анализа достаточно базовых данных.

Важные ограничения

У дашборда есть несколько особенностей, которые важно понимать.

Во-первых, KPI строятся по выбранному источнику: упрощённому или детальному. Банковский импорт транзакций сам по себе напрямую не меняет KPI дашборда, если данные не используются в выбранной логике учёта.

Во-вторых, подушка считается расчётно: через долю активов и базовые расходы. Это не то же самое, что отдельный банковский счёт с резервом.

В-третьих, ИИ-отчёт требует подписку «Базовая» или «Полная».

В-четвёртых, кнопка «Обсудить с Ассистентом» зависит от доступности ИИ-ассистента.

И главное: ИИ-анализ носит информационный и образовательный характер. Он не является индивидуальной инвестиционной рекомендацией.

Частые ошибки при чтении дашборда

Смотреть только на доход

Высокий доход не гарантирует устойчивость. Если расходы и обязательства тоже высокие, дельта может быть слабой.

Игнорировать период

Средние значения зависят от выбранного периода. Один месяц и шесть месяцев могут показывать разную картину.

Не проверять источник данных

Если переключиться между упрощённым и детальным источником, показатели могут отличаться.

Считать активы без обязательств

Большая сумма активов не всегда означает высокий капитал. Важно смотреть на обязательства.

Путать подушку с общей суммой активов

Подушка в дашборде — расчётный показатель. Она не означает, что все активы одинаково доступны в любой момент.

Не сохранять ИИ-отчёт

Если отчёт нужен позже, его стоит сохранить в архив.

Что делать после просмотра дашборда

После просмотра финансового резюме стоит понять, какой показатель требует внимания.

Если слабая дельта — начните с доходов и расходов.

Если высокая долговая нагрузка — проверьте обязательства.

Если низкая подушка — подумайте о резерве.

Если капитал не отражает реальность — проверьте активы и долги.

Если цели не двигаются — откройте раздел целей и плановые взносы.

Краткий итог

Дашборд ИИ-Финансиста — это главный экран личных финансов.

Он помогает быстро увидеть:

средние доходы;

средние расходы;

дельту;

подушку;

капитал;

активы;

обязательства;

долговую нагрузку;

цели;

финансовый приоритет;

возможность сформировать ИИ-отчёт.

Главная польза дашборда — не в отдельных цифрах, а в общей картине.

Он показывает, что происходит с финансами сейчас, и помогает понять, куда перейти дальше: в доходы и расходы, активы, обязательства, цели или ИИ-отчёт.

Если вы только начинаете знакомство с сервисом, откройте общую инструкцию: как пользоваться ИИ-Финансистом.

Если хотите попробовать сервис, можно создать бесплатный аккаунт.

Частые вопросы

Где находится дашборд ИИ-Финансиста?

Дашборд находится на странице личные финансы. Это главный экран финансового резюме.

Какие данные нужны для дашборда?

Для полезного резюме нужны доходы и расходы, активы, обязательства и цели. Без данных часть показателей будет пустой.

Что такое дельта?

Дельта — это разница между доходами и расходами. Она показывает, остаются ли деньги после обычных трат.

Почему показатели могут отличаться при переключении источника?

Потому что упрощённый и детальный источники используют разные данные. Упрощённый режим берёт помесячный ввод, детальный — отдельные операции.

Что означает период сводки?

Период показывает, за сколько месяцев считаются средние доходы, расходы и дельта. По умолчанию используется 6 месяцев.

Как считается подушка?

Подушка считается как расчётное количество месяцев, на которые хватит условной ликвидной части активов при текущих базовых расходах.

Что такое капитал?

Капитал — это активы минус обязательства. Он показывает текущую финансовую базу после учёта долгов.

Что такое DTI?

DTI — это долговая нагрузка: отношение ежемесячных платежей по обязательствам к среднему доходу.

Можно ли кликать по карточкам дашборда?

Да, многие карточки открывают детализацию: доходы, расходы, дельта, подушка, капитал и обязательства. Карточка активов ведёт в раздел активов.

Где сохраняются ИИ-отчёты?

Сохранённые отчёты доступны в архиве отчётов. Если отчёт не сохранить, он не останется на дашборде после закрытия.

Нужна ли подписка для ИИ-отчёта?

Да, ИИ-отчёт по финансам доступен на тарифах «Базовый» и «Полный».

Материал носит информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией.

Мы используем Google Analytics и Яндекс.Метрику для обзорной статистики: визиты, отказы, действия на сайте. Реклама и ремаркетинг не используются. Нажимая «Понятно», вы соглашаетесь на установку аналитических cookie и обработку данных в указанных сервисах. Подробнее: файлы cookie, конфиденциальность, персональные данные.