Как пользоваться разделом «Активы» в ИИ-Финансисте

Раздел «Активы» помогает собрать в одном месте всё, что формирует вашу имущественную и финансовую базу: деньги, вклады, инвестиции, недвижимость, транспорт и другие значимые активы.

Если доходы и расходы показывают денежный поток, а обязательства — долговую нагрузку, то активы помогают увидеть другую сторону финансовой картины: что у вас уже есть.

Именно активы вместе с обязательствами позволяют оценивать не просто сумму накоплений, а более честную картину капитала.

Раздел «Активы» в ИИ-Финансисте нужен, чтобы понять:

какие активы уже есть;

сколько они примерно стоят;

как активы распределены по типам;

что относится к ликвидным активам, а что — к долгосрочным;

как активы влияют на капитал;

насколько финансовая картина устойчива;

можно ли переходить к целям, инвестициям и долгосрочной стратегии.

Зачем учитывать активы

Многие оценивают личные финансы только по доходу.

Например:

«Я зарабатываю 120 000 рублей в месяц».

Но доход — это только поток денег. Он показывает, сколько приходит сейчас, но не показывает, что уже накоплено, какие есть активы и насколько человек устойчив в долгосрочной перспективе.

Другой человек может зарабатывать меньше, но иметь подушку, вклад, ценные бумаги, недвижимость или другие активы. Его финансовая картина будет другой.

Активы помогают ответить на вопросы:

есть ли у вас запас прочности;

на что можно опереться при снижении дохода;

насколько вы зависите только от зарплаты;

есть ли база для целей и инвестиций;

как растёт или уменьшается капитал;

что у вас есть помимо текущего дохода.

Активы — это не обязательно что-то крупное вроде квартиры или большого инвестиционного портфеля. Даже накопления на счёте, вклад или небольшая сумма в ценных бумагах уже являются частью финансовой картины.

Где находится раздел «Активы»

Раздел доступен после входа в аккаунт ИИ-Финансиста.

Открыть его можно несколькими способами:

Через дашборд личных финансов.

Через меню разделов.

Через карточку активов или капитала на дашборде.

Через быстрые действия на мобильной версии.

Через плавающую кнопку создания записи, если нужно быстро перейти к добавлению данных.

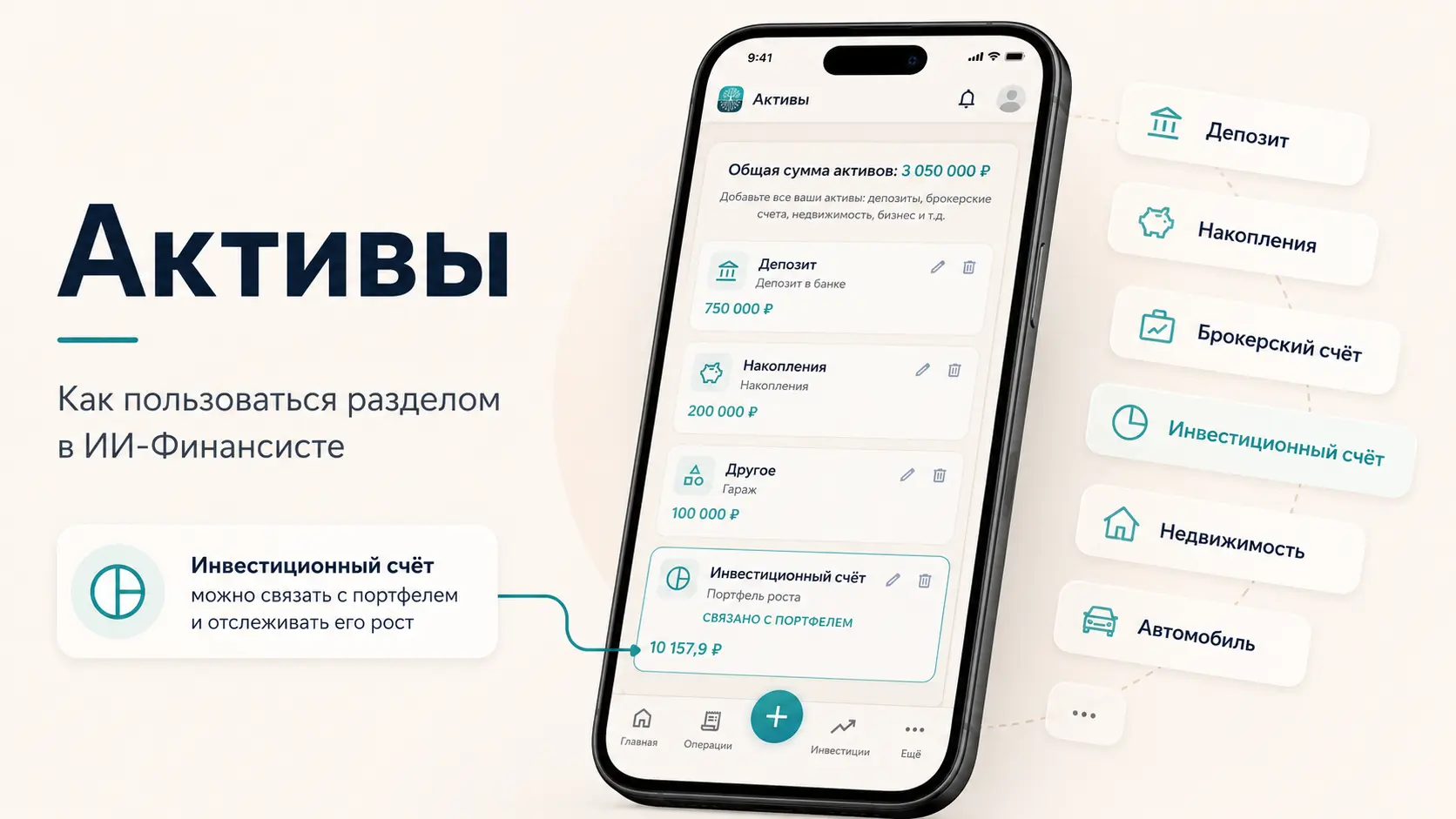

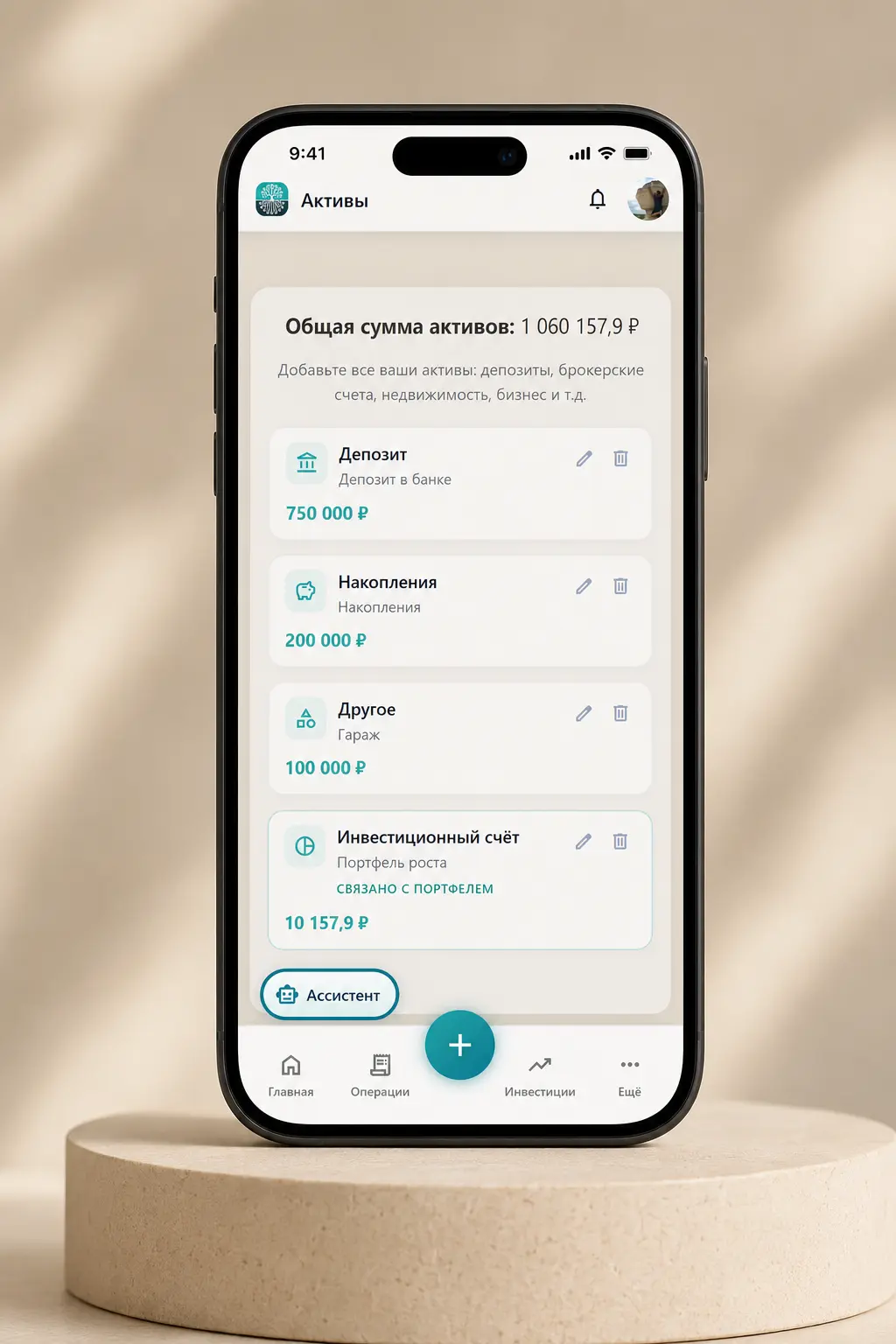

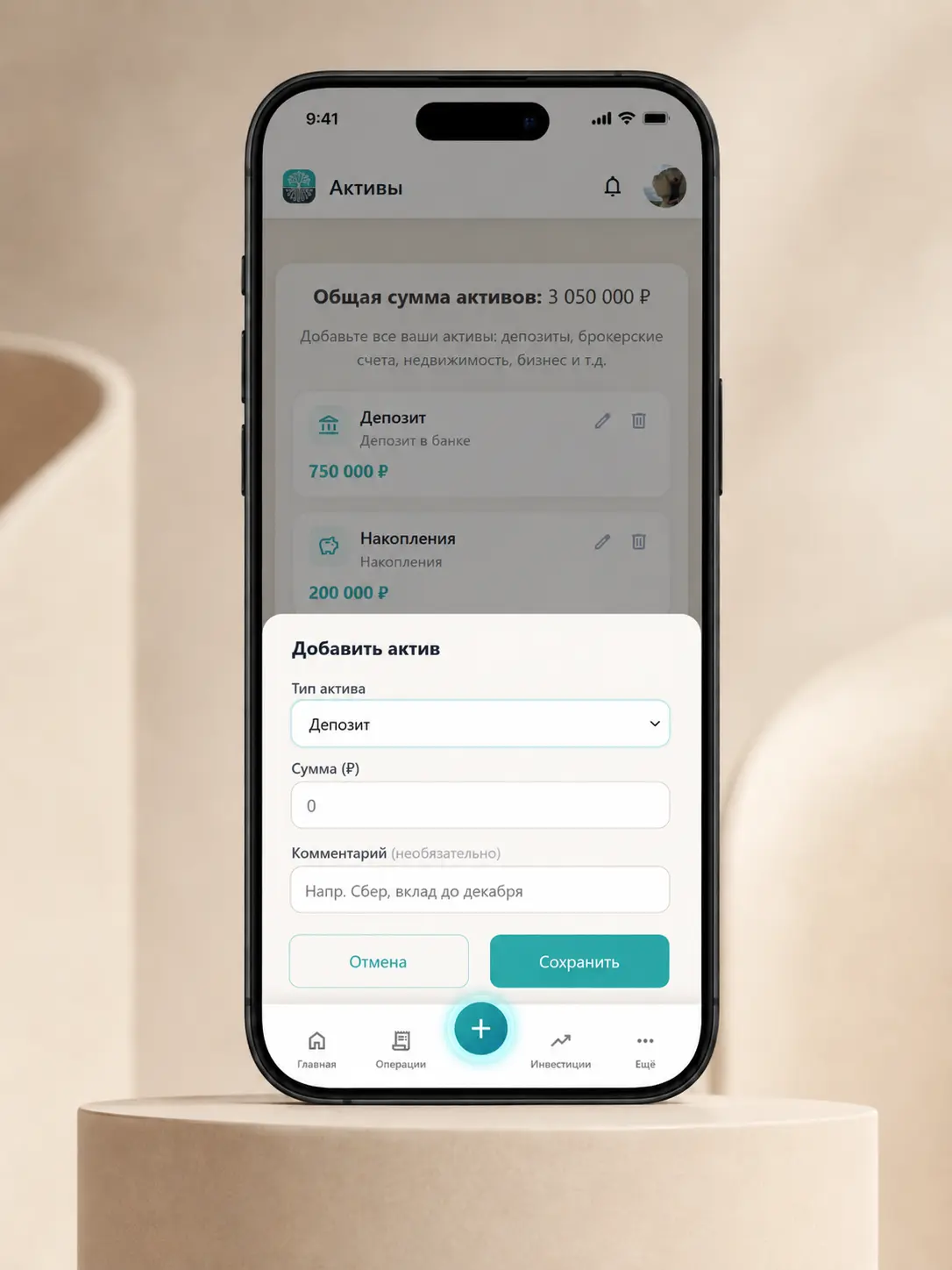

Пример раздела «Активы» в мобильной версии ИИ-Финансиста.

Какие активы стоит добавлять

В раздел можно добавлять любые активы, которые имеют финансовую ценность и влияют на вашу общую картину капитала.

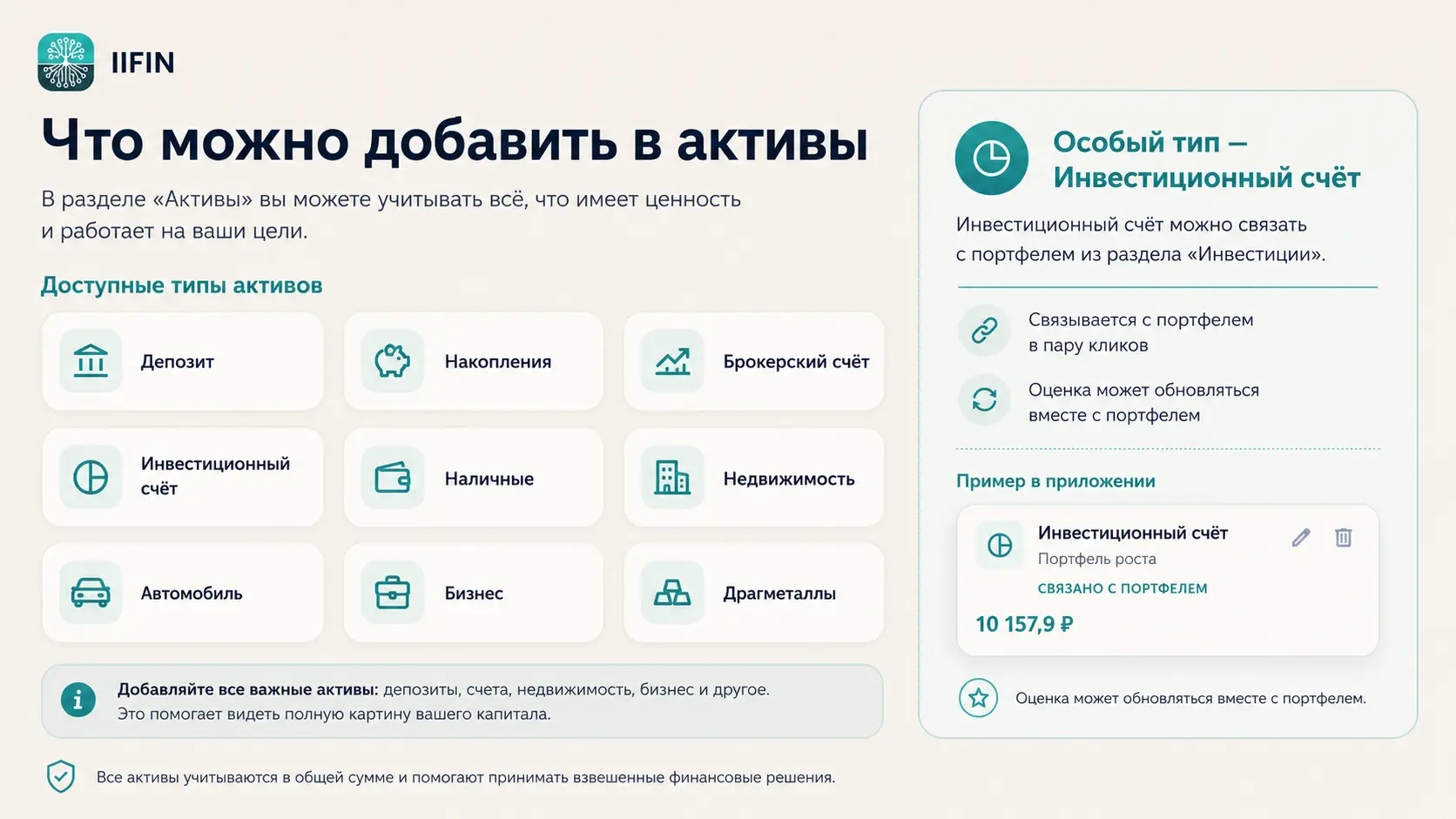

К активам могут относиться:

депозит;

накопления;

брокерский счёт;

инвестиционный счёт;

наличные;

недвижимость;

автомобиль;

бизнес;

драгоценные металлы;

другое.

В разделе «Активы» можно учитывать депозиты, накопления, брокерские счета, инвестиционный счёт, наличные, недвижимость, автомобиль, бизнес, драгоценные металлы и другие значимые активы.

В интерфейсе ИИ-Финансиста для актива можно выбрать один из доступных типов: депозит, накопления, брокерский счёт, инвестиционный счёт, наличные, недвижимость, автомобиль, бизнес, драгоценные металлы или другое.

Такое разделение помогает не просто собрать общую сумму, а понимать структуру активов: где находятся деньги, какая часть связана с накоплениями, какая — с инвестициями, а какая относится к долгосрочному имуществу.

Особое внимание стоит обратить на тип «Инвестиционный счёт». Он нужен для случаев, когда актив связан не с ручной суммой, а с инвестиционным портфелем в разделе «Инвестиции».

Главный принцип простой: если объект можно оценить в деньгах и он влияет на ваше финансовое положение, его можно учитывать как актив.

Не обязательно добавлять всё до мелочей. Для первого анализа важнее внести основные активы, которые реально влияют на картину.

Например, нет смысла заносить каждую бытовую вещь. Но депозиты, накопления, инвестиции, недвижимость, автомобиль или крупные имущественные активы лучше учитывать.

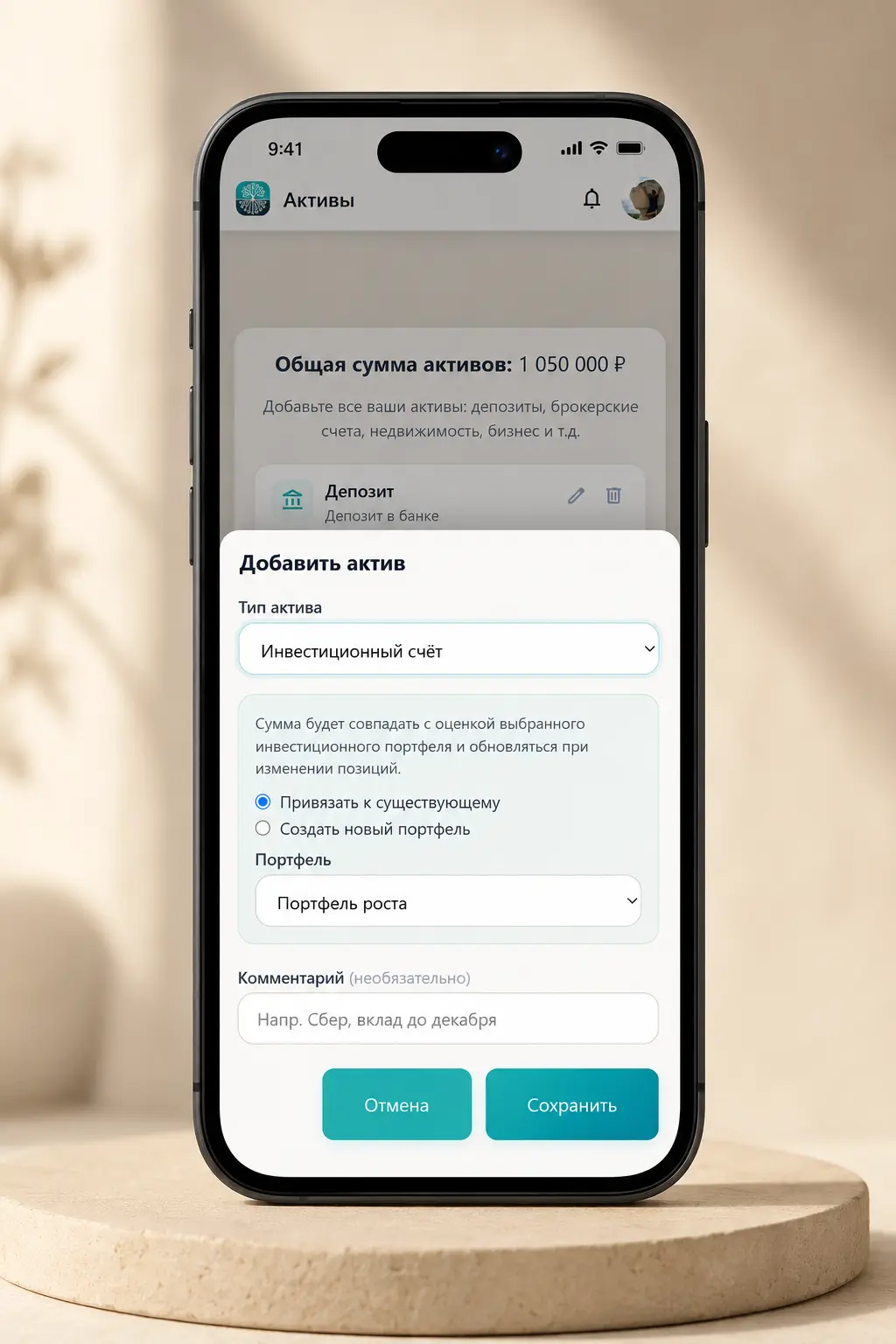

Какие данные нужно указать при добавлении актива

При добавлении актива важно указать несколько базовых параметров.

Обычно стоит заполнить:

название актива;

тип актива;

примерную стоимость;

валюту, если такая настройка предусмотрена;

дату оценки или обновления;

комментарий, если он нужен для себя.

Форма помогает выбрать тип актива, указать сумму и добавить комментарий.

Для первого заполнения не обязательно добиваться идеальной точности. Если точная рыночная стоимость неизвестна, можно указать приблизительную оценку и позже её уточнить.

Главное — не завышать активы ради красивой картины. Сервис будет использовать эти данные в финансовом резюме и ИИ-отчёте, поэтому лучше указывать реалистичные суммы.

Типы активов: ликвидные и долгосрочные

Активы отличаются не только суммой, но и тем, насколько быстро их можно использовать.

Условно их можно разделить на ликвидные и долгосрочные.

Ликвидные активы

Ликвидные активы — это деньги или имущество, которые можно сравнительно быстро использовать.

Например:

деньги на счёте;

наличные;

накопительный счёт;

вклад, если его можно закрыть без больших потерь;

часть ценных бумаг, которые можно быстро продать.

Такие активы особенно важны для подушки безопасности. Они помогают пережить период снижения дохода, непредвиденные расходы или временную финансовую нагрузку.

Долгосрочные активы

Долгосрочные активы сложнее быстро превратить в деньги.

Например:

недвижимость;

автомобиль;

доля в бизнесе;

долгосрочные инвестиции;

имущество, которое требует времени для продажи.

Они тоже важны для капитала, но не всегда подходят для срочных расходов.

Например, квартира может быть крупным активом, но если срочно понадобились деньги на несколько месяцев жизни, использовать её как подушку безопасности сложно.

Чем активы отличаются от доходов

Доход — это деньги, которые приходят за период.

Актив — это то, что уже принадлежит вам и имеет стоимость.

Например, зарплата — это доход. Деньги, которые остались на счёте после зарплаты, уже могут стать активом.

Проценты по вкладу — это доход. Сам вклад — это актив.

Дивиденды — это доход. Акции или фонд, по которым они приходят, — это актив.

Это разделение важно, потому что доходы и активы отвечают на разные вопросы.

Доходы показывают:

сколько денег приходит;

насколько стабилен денежный поток;

есть ли возможность откладывать.

Активы показывают:

что уже накоплено;

на что можно опереться;

как формируется капитал;

насколько человек зависит только от текущего дохода.

Активы важно смотреть вместе с обязательствами.

Если учитывать только активы, финансовая картина может выглядеть лучше, чем есть на самом деле.

Например, у человека может быть автомобиль за 1 500 000 рублей, но при этом автокредит с остатком 1 000 000 рублей. В таком случае актив есть, но реальная чистая стоимость будет ниже.

То же самое с недвижимостью и ипотекой.

Квартира может быть крупным активом, но если по ней есть ипотека, важно учитывать и остаток обязательства.

Поэтому ИИ-Финансист рассматривает финансовую картину шире:

Капитал показывает более честную финансовую базу: активы важно смотреть вместе с обязательствами.

Как понимать капитал

Капитал — один из ключевых показателей финансовой картины.

В упрощённом виде его можно представить так:

активы − обязательства = капитал

Если активы больше обязательств, капитал положительный.

Если обязательства близки к сумме активов или превышают их, финансовая устойчивость может быть слабее, даже если доход высокий.

Капитал помогает понять:

растёт ли ваша финансовая база;

есть ли накопленный результат;

насколько активы перекрывают долги;

можно ли двигаться к долгосрочным целям;

насколько устойчиво финансовое положение.

Важно: капитал — это не сумма денег, которую можно немедленно потратить. В него могут входить долгосрочные активы, недвижимость, транспорт и другие элементы, которые не всегда быстро превращаются в деньги.

Поэтому капитал стоит смотреть вместе с ликвидными активами и подушкой безопасности.

Нужно ли учитывать недвижимость

Недвижимость можно учитывать как актив, если она принадлежит вам и имеет рыночную стоимость.

Это может быть:

квартира;

дом;

земельный участок;

коммерческая недвижимость;

доля в недвижимости.

Если по недвижимости есть ипотека, важно учитывать не только стоимость объекта, но и обязательство по ипотеке.

Например, квартира может стоить 5 000 000 рублей, но если остаток ипотеки 3 000 000 рублей, чистая финансовая картина будет отличаться от простой суммы стоимости квартиры.

Недвижимость полезно учитывать, но не стоит воспринимать её как подушку безопасности. Продажа недвижимости обычно требует времени, а иногда связана с дополнительными расходами.

Нужно ли учитывать автомобиль

Автомобиль можно учитывать как актив, если его стоимость значима для вашей финансовой картины.

Но с автомобилем есть важный нюанс: он может снижаться в цене.

Поэтому лучше указывать реалистичную оценку, а не стоимость покупки.

Например, если автомобиль куплен за 2 000 000 рублей, но сейчас на рынке похожие автомобили продаются за 1 500 000 рублей, лучше ориентироваться на текущую примерную стоимость.

Если автомобиль куплен в кредит, сам автомобиль можно добавить как актив, а автокредит — как обязательство.

Так картина будет честнее.

Нужно ли учитывать инвестиции

Да, инвестиции можно учитывать как активы.

Это могут быть:

брокерский счёт;

инвестиционный счёт;

ИИС;

портфель ценных бумаг;

другие инвестиционные инструменты.

Но важно не дублировать данные.

Если вы уже ведёте инвестиционный портфель в разделе «Инвестиции», лучше использовать тип актива «Инвестиционный счёт» и связать его с нужным портфелем. Тогда стоимость портфеля будет учитываться в общей сумме активов, а данные смогут обновляться вместе с изменением портфеля.

Если же инвестиции учитываются вне сервиса или вы пока не ведёте портфель в инвестиционном разделе, можно добавить их вручную как брокерский счёт или другой подходящий тип актива.

Подробнее можно перейти в инвестиционный раздел или открыть инвестиционный портфель.

Как работает актив «Инвестиционный счёт»

В разделе «Активы» есть специальный тип актива — «Инвестиционный счёт».

Он отличается от обычного ручного актива тем, что его можно связать с инвестиционным портфелем из раздела «Инвестиции».

Это удобно, если вы уже ведёте портфель в сервисе и не хотите отдельно вручную обновлять его стоимость в разделе активов. При создании актива можно выбрать тип «Инвестиционный счёт», а затем привязать его к существующему портфелю или создать новый портфель.

Если актив связан с портфелем, его сумма будет совпадать с оценкой выбранного инвестиционного портфеля и обновляться при изменении позиций. В карточке такого актива отображается пометка:

связано с портфелем

Такой подход помогает избежать двойного учёта и держать инвестиционные активы в общей финансовой картине.

Например, если в инвестиционном разделе создан портфель роста, его можно связать с активом «Инвестиционный счёт». Тогда этот портфель будет учитываться в общей сумме активов и в финансовом резюме.

Важно: не нужно вручную дублировать один и тот же инвестиционный портфель как обычный актив, если он уже связан через тип «Инвестиционный счёт». Иначе общая сумма активов может быть искажена.

Нужно ли учитывать финансовую подушку

Да, если подушка находится в деньгах, на счёте, вкладе или другом ликвидном инструменте, она относится к активам.

Но смысл подушки отличается от смысла других активов.

Подушка безопасности нужна не для того, чтобы показывать высокий капитал, а для спокойствия и защиты от непредвиденных ситуаций.

Она должна быть достаточно ликвидной: то есть доступной тогда, когда деньги действительно понадобятся.

Поэтому важно не только добавить сумму подушки как актив, но и понимать, где она хранится и насколько быстро её можно использовать.

Как часто обновлять активы

Активы стоит обновлять, если изменилась их стоимость или состав.

Например:

пополнили вклад;

закрыли вклад;

купили или продали ценные бумаги;

изменилась рыночная стоимость автомобиля;

изменилась оценка недвижимости;

появились новые накопления;

часть денег была потрачена;

актив был продан.

Не обязательно обновлять всё каждый день. Для личных финансов обычно достаточно периодического обновления, если ситуация меняется.

Чем актуальнее данные, тем точнее финансовое резюме и ИИ-отчёт.

Как быстро добавить актив с телефона

На мобильной версии можно использовать быстрые действия и плавающую кнопку создания записи.

Это удобно, если нужно быстро перейти к добавлению актива или обновить данные с телефона.

Например:

открыли вклад;

купили актив;

добавили накопления;

изменили стоимость;

решили внести автомобиль или недвижимость;

хотите обновить данные перед ИИ-отчётом.

На странице «Активы» форма добавления открывается сразу после нажатия на кнопку «+».

Частые ошибки при заполнении активов

Указывать только деньги на счёте

Деньги — важный актив, но финансовая картина может включать и другие элементы: вклады, инвестиции, недвижимость, транспорт и другое имущество.

Завышать стоимость активов

Лучше использовать реалистичную оценку. Если стоимость завышена, капитал будет выглядеть лучше, чем есть на самом деле.

Не учитывать обязательства по активам

Если актив куплен в кредит или ипотеку, нужно учитывать и соответствующее обязательство.

Дублировать инвестиционный портфель

Если портфель уже ведётся в инвестиционном разделе и связан с активом типа «Инвестиционный счёт», не нужно добавлять ту же сумму вторым ручным активом. Иначе общая сумма активов может стать завышенной.

Не обновлять стоимость

Активы могут меняться в цене. Особенно это касается инвестиций, автомобиля и недвижимости.

Считать все активы одинаково доступными

Недвижимость, автомобиль и долгосрочные инвестиции не так быстро превращаются в деньги, как наличные или деньги на счёте.

Нужно ли заполнять активы идеально точно

Нет.

Для первого анализа достаточно внести основные активы с примерной реалистичной стоимостью.

Минимально полезный набор:

деньги и накопления;

вклады;

инвестиции, если они не учитываются отдельно;

крупные имущественные активы;

недвижимость, если она важна для общей картины;

автомобиль, если его стоимость значима.

Не нужно превращать раздел в инвентаризацию всех вещей. Цель — не посчитать всё имущество до мелочей, а увидеть финансовую базу.

Где используются данные из раздела «Активы»

Данные об активах используются в нескольких частях ИИ-Финансиста.

В финансовом резюме

На дашборде активы помогают показать общую картину капитала и финансовой устойчивости.

В расчёте капитала

Активы вместе с обязательствами помогают оценить более честную финансовую базу.

В ИИ-отчёте

ИИ-отчёт учитывает активы при анализе личных финансов. Это помогает лучше понять, есть ли запас прочности, насколько человек зависит от текущего дохода и какие шаги могут быть логичными дальше.

В целях

Активы помогают понять, насколько уже есть база для крупных целей: подушки, покупки, образования, инвестиций, пенсии или других планов.

В инвестиционной логике

Если у человека уже есть активы и положительная финансовая дельта, сервис может точнее оценивать, насколько уместно переходить к инвестиционному разделу.

Если хотите понять общий маршрут по сервису, откройте инструкцию: как пользоваться ИИ-Финансистом.

Что делать после заполнения активов

После добавления активов вернитесь на дашборд и посмотрите, как изменилась финансовая картина.

Особенно обратите внимание на:

общую сумму активов;

капитал;

соотношение активов и обязательств;

подушку безопасности;

финансовую дельту;

ближайшие цели.

Дальше можно добавить остальные элементы:

цели;

инвестиционный профиль, если планируете пользоваться инвестиционным разделом;

ИИ-отчёт по личным финансам.

Краткий итог

Раздел «Активы» помогает увидеть, что уже есть в вашей финансовой базе.

Он показывает:

деньги и накопления;

вклады;

инвестиции;

недвижимость;

транспорт;

другие значимые активы;

связь активов с капиталом, целями и финансовой устойчивостью.

Активы важно смотреть не отдельно, а вместе с доходами, расходами и обязательствами. Только так появляется более честная финансовая картина.

Не обязательно заполнять всё идеально. Для начала достаточно внести основные активы с реалистичной оценкой, а затем периодически обновлять данные.

Если вы только знакомитесь с сервисом, начните с общей инструкции: как пользоваться ИИ-Финансистом.

Если хотите сразу попробовать сервис, можно создать бесплатный аккаунт.

Частые вопросы

Какие активы нужно добавлять?

Добавляйте деньги, вклады, накопительные счета, инвестиции, недвижимость, автомобиль и другие значимые активы, которые влияют на вашу финансовую картину.

Нужно ли учитывать наличные?

Да, если сумма значима. Наличные тоже являются активом.

Нужно ли учитывать недвижимость?

Да, если недвижимость принадлежит вам и имеет финансовую ценность. Если по ней есть ипотека, обязательство по ипотеке тоже нужно учитывать.

Нужно ли учитывать автомобиль?

Можно учитывать, если его стоимость значима для вашей финансовой картины. Лучше указывать примерную текущую рыночную стоимость, а не цену покупки.

Нужно ли учитывать инвестиции?

Да, если они не учитываются автоматически в инвестиционном разделе. Важно не дублировать одни и те же активы.

Что делать, если точная стоимость неизвестна?

Можно указать приблизительную реалистичную оценку и позже уточнить данные.

Как часто обновлять активы?

Обновляйте активы, когда меняется их стоимость или состав: пополнение вклада, покупка или продажа ценных бумаг, изменение стоимости недвижимости, автомобиля или накоплений.

Используются ли активы в ИИ-отчёте?

Да. Активы учитываются в финансовом резюме и ИИ-отчёте, потому что они влияют на капитал, финансовую устойчивость, цели и инвестиционную логику.

Что такое актив «Инвестиционный счёт»?

Инвестиционный счёт — это специальный тип актива, который можно связать с портфелем из раздела «Инвестиции». В этом случае сумма актива совпадает с оценкой выбранного портфеля и может обновляться при изменении позиций. Это помогает учитывать инвестиционный портфель в общей сумме активов без ручного дублирования.

Нужно ли вручную добавлять инвестиционный портфель в активы?

Если портфель уже ведётся в инвестиционном разделе, лучше связать его с активом типа «Инвестиционный счёт». Вручную добавлять ту же сумму отдельным активом не стоит, чтобы не завысить общую сумму активов.

Материал носит информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией.

Мы используем Google Analytics и Яндекс.Метрику для обзорной статистики: визиты, отказы, действия на сайте. Реклама и ремаркетинг не используются. Нажимая «Понятно», вы соглашаетесь на установку аналитических cookie и обработку данных в указанных сервисах. Подробнее: файлы cookie, конфиденциальность, персональные данные.