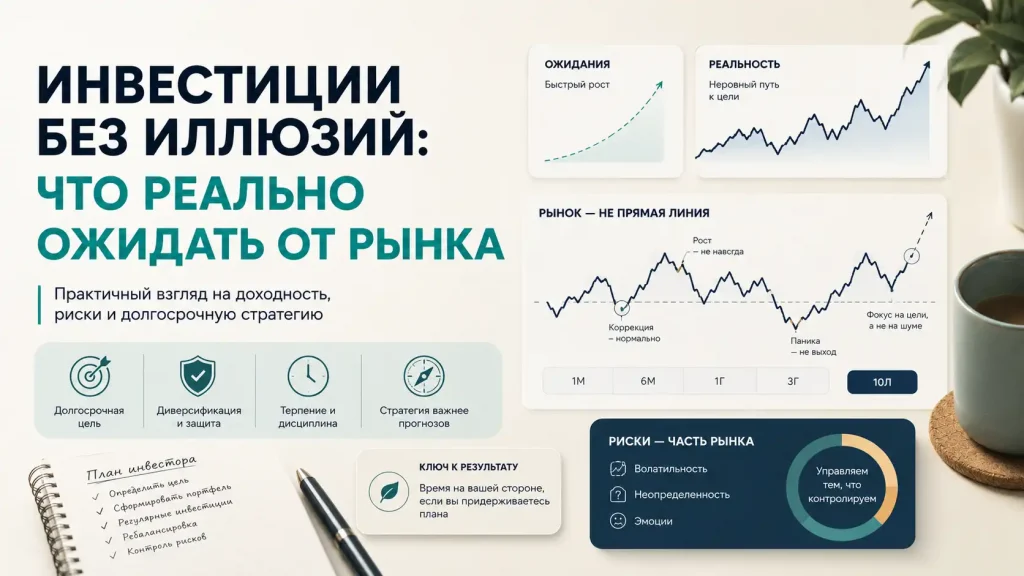

Инвестиции без иллюзий: что реально ожидать от рынка

Инвестиции могут быть инструментом роста капитала, но рынок не обязан расти по расписанию. Чтобы не разочароваться после первой просадки, важно заранее понимать риск, горизонт и нормальную неровность инвестиционного пути.

Многие приходят к инвестициям не с холодного расчета, а с надежды.

Кто-то услышал, что знакомый удачно купил акции. Кто-то увидел историю про человека, который «разогнал» капитал. Кто-то просто устал от ощущения, что деньги лежат без дела и постепенно теряют ценность.

И в голове появляется понятная мысль:

«Нужно начать инвестировать, чтобы деньги наконец работали».

Сама идея нормальная. Инвестиции действительно могут быть частью роста капитала. Проблема начинается в другом месте — когда рынок начинают воспринимать как вклад с повышенной доходностью или быстрый способ поправить финансовую ситуацию.

Человек вкладывает деньги и ждет, что результат будет заметен почти сразу. Портфель начнет расти. Рынок подтвердит, что решение было правильным. Капитал теперь будет постепенно увеличиваться, а не просто лежать на счете.

Но рынок не обязан вести себя удобно.

Он не знает, когда человек купил актив. Не знает, на что тот рассчитывал. Не знает, что деньги хотелось бы приумножить уже в ближайшие месяцы.

Именно здесь у новичков часто появляется первое разочарование.

Не потому что инвестиции «не работают». А потому что ожидания от рынка изначально были слишком прямыми и слишком быстрыми.

Завышенные ожидания — одна из частых ошибок начинающего инвестора: человек ждет быстрого результата и начинает принимать решения на эмоциях.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 7:44 мин

Инвестиции — это не вклад с повышенной доходностью

Одна из частых ошибок — воспринимать инвестиции как вклад, только потенциально выгоднее.

Вклад устроен понятнее. Есть сумма, срок, ставка, условия. Человек примерно понимает, сколько получит, если не нарушит правила договора.

С инвестициями всё иначе.

Здесь нет гарантированной доходности. Стоимость активов может расти, снижаться или долго стоять почти на месте. Итог зависит не только от выбранного инструмента, но и от срока, структуры портфеля, поведения рынка и решений самого инвестора.

Это не значит, что инвестиции хуже вклада.

Просто это другой инструмент.

Вклад больше про сохранение и предсказуемость. Инвестиции — про возможность роста капитала, но вместе с риском и неопределенностью.

И вот эту неопределенность многие недооценивают.

За потенциально более высокий результат инвестор платит не только деньгами. Он платит готовностью переживать колебания, ждать, не паниковать, признавать ошибки и не требовать от рынка стабильности там, где ее по природе быть не может.

Поэтому инвестиции нельзя оценивать как продукт, который просто «платит больше».

Если нужен гарантированный результат к конкретной дате, рынок может оказаться неподходящим местом для этих денег.

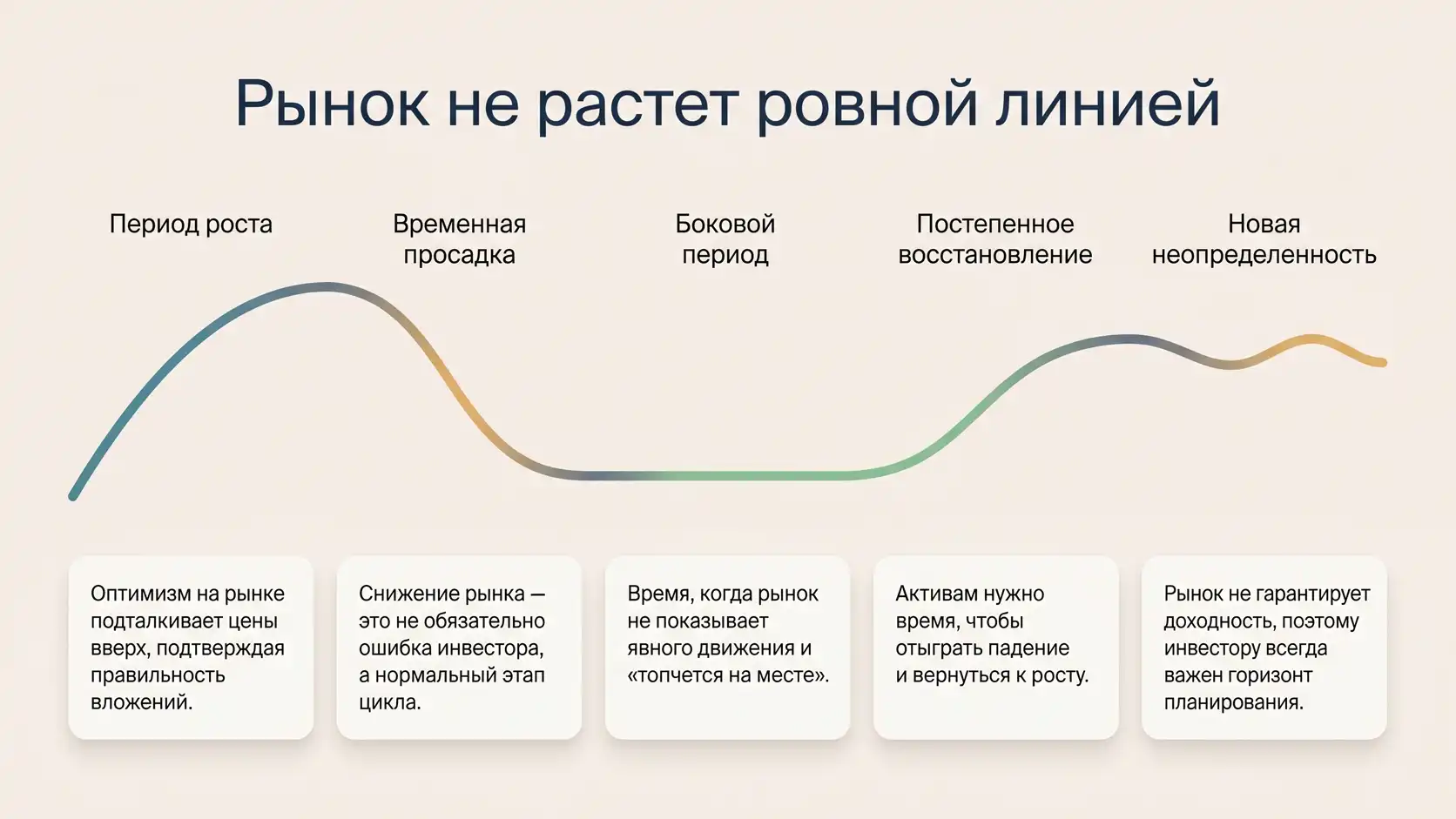

Рынок не растет ровной линией

В учебных графиках инвестиции часто выглядят слишком аккуратно.

Линия идет вверх. Есть небольшие колебания, но общий смысл понятен: чем дольше держишь, тем выше результат.

В реальности путь инвестора почти никогда не похож на ровную линию вверх.

Бывают просадки. Бывают периоды, когда рынок долго не радует. Бывают резкие движения на новостях. Бывает, что хорошие активы тоже снижаются — не потому что внезапно стали плохими, а потому что изменились ожидания или инвесторы стали осторожнее.

Для новичка это часто выглядит странно.

Он купил не случайную идею, а вроде бы разумный инструмент. Читал, что рынок на длинной дистанции может расти. Ожидал постепенного движения вперед. А потом увидел минус в портфеле.

И сразу возникает вопрос:

«Я что-то сделал не так?»

Иногда да. Бывает, что человек действительно выбрал неподходящий инструмент, взял слишком много риска или купил актив без понимания.

Но сама просадка еще не означает ошибку.

Рынок может снижаться даже тогда, когда ничего катастрофического не произошло. Может долго не давать результата. Может двигаться против ожиданий.

Именно поэтому инвестору нужны не только активы, но и стратегия: цель, горизонт, риск-профиль, финансовая база и понимание, что делать при просадке.

Просадка почти всегда проверяет не только портфель.

Она проверяет человека, который этот портфель собрал.

Доходность не появляется по расписанию

Новичку часто хочется увидеть результат быстро.

Не обязательно огромный. Просто понятный.

Прошел месяц — портфель немного вырос. Прошел квартал — еще немного. Прошел год — уже видно, что решение было правильным.

Но инвестиции редко работают так ровно.

Доходность не распределяется по календарю. Рынок не платит инвестору «зарплату» за сам факт покупки активов.

Может быть так, что несколько месяцев почти ничего не происходит. Потом актив резко растет. Потом снижается. Потом долго восстанавливается. А затем снова начинает двигаться.

На длинной дистанции результат может выглядеть приемлемо. Но внутри этого пути будут периоды, когда инвестор сомневается, раздражается, сравнивает себя с другими и думает, что выбрал не то.

Это обычная часть процесса.

Проблема начинается, когда человек заранее не готов к такой неровности.

Если он ждет стабильного роста, любое отклонение воспринимается как поломка. Если понимает, что рынок не обязан давать результат по расписанию, ему проще не принимать эмоциональных решений.

Инвестициям нужно время.

Но время само по себе не волшебная защита. Оно работает только вместе со стратегией, подходящим риском и разумной структурой портфеля.

Чем короче горизонт, тем больше роль случайности

Срок инвестирования сильно меняет восприятие риска.

Если деньги могут понадобиться через несколько месяцев или через год, почти любое рыночное колебание становится важным. У инвестора просто нет большого запаса времени, чтобы переждать неблагоприятный период.

Рынок может снизиться именно тогда, когда деньги понадобятся.

И это не обязательно значит, что человек сделал что-то глупое. Просто короткий срок усиливает роль случайности.

На коротком горизонте результат может зависеть от новостей, ставок, отчетов компаний, настроений инвесторов, внешнего фона и десятков факторов, которые невозможно заранее контролировать.

На более длинной дистанции большее значение начинают иметь другие вещи: регулярность, распределение риска, дисциплина, качество стратегии, способность не менять курс при каждом движении рынка.

Но и длинный горизонт не отменяет риск.

Он не гарантирует доходность и не обещает, что всё обязательно закончится хорошо. Он лишь дает стратегии больше времени пройти через разные рыночные фазы.

Поэтому вопрос «на какой срок я инвестирую?» — не формальность.

От него зависит, какой риск вообще допустим.

Деньги на цель через год и капитал на 15 лет не должны жить по одинаковым правилам.

Почему рынок может падать даже без «катастрофы»

Когда рынок падает, хочется найти простое объяснение.

Что случилось? Почему всё снизилось? Это временно или пора выходить? Кто виноват? Что теперь делать?

Иногда причина действительно видна: новости, решения по ставкам, слабые отчеты, внешние события.

Но часто рынок снижается не потому, что всё стало катастрофически плохо.

Он может падать потому, что изменились ожидания.

Инвесторы ждали одного, получили другое. Раньше закладывали быстрый рост, а потом стали осторожнее. Считали активы привлекательными, а затем решили, что риск выше, чем казалось.

Рынок — это не только факты. Это еще и ожидания людей относительно будущего.

Поэтому актив может снижаться даже на фоне вроде бы неплохих новостей. Или рынок может расти, когда в экономике еще много проблем, потому что плохой сценарий уже частично заложен в цены.

Для новичка это выглядит нелогично.

Но именно поэтому опасно принимать решения только по заголовкам новостей.

Рынок живет не по простой схеме «хорошая новость — рост, плохая новость — падение». Там всегда есть ожидания, цена, настроение и риск.

Почему «средняя доходность» может вводить в заблуждение

В инвестициях часто говорят о средней доходности.

Звучит удобно. Можно посмотреть на прошлые периоды, посчитать средний результат и сделать вывод: примерно на это можно ориентироваться.

Но у средней доходности есть ловушка.

Она сглаживает путь.

Если за несколько лет результат выглядит неплохо, это не значит, что каждый год был спокойным. Внутри могли быть сильные просадки, резкие восстановления, долгие периоды без роста и моменты, когда инвестор почти терял уверенность в выбранной стратегии.

Средняя цифра показывает итоговую картинку.

А живой инвестор проходит весь путь целиком.

Он видит минусы в приложении. Читает новости. Сравнивает свой результат с чужим. Думает, не пора ли что-то поменять. Иногда покупает слишком поздно. Иногда продает слишком рано.

Поэтому средняя доходность — не обещание.

Это взгляд назад, причем в сглаженном виде.

Ориентироваться на нее можно только аккуратно. Она может помочь понять общую логику, но не должна создавать ожидание, что каждый год рынок будет вести себя примерно одинаково.

Реальный путь инвестора почти всегда неровнее, чем средняя цифра в описании.

Почему инвестиции не должны чинить личные финансы

Иногда человек приходит к инвестициям не от избытка свободных денег, а от усталости.

Деньги заканчиваются быстро. Накопления не растут. Расходы давят. Возникает ощущение, что нужно найти способ ускориться.

Инвестиции начинают казаться решением.

«Сейчас вложу деньги, получу доходность, и финансовая ситуация станет легче».

Но если в личных финансах уже есть хаос, рынок может не помочь, а добавить напряжения.

Если нет финансовой подушки, любая просадка становится тревожнее. Если есть высокая долговая нагрузка, временное падение портфеля воспринимается болезненнее. Если человек живет от зарплаты до зарплаты, инвестиции могут превратиться в еще один источник стресса.

Потому что рынок не дает стабильного дохода по требованию.

Он не подстраивается под дату платежа по кредиту. Не гарантирует рост к моменту, когда понадобится крупная сумма. Не компенсирует отсутствие базовой финансовой системы.

Инвестиции лучше работают как следующий слой.

Сначала — более-менее управляемые личные финансы. Потом — резерв. Потом — понятная цель, горизонт и риск-профиль. И уже после этого — инвестиционные инструменты.

Это не значит, что нужно ждать идеального состояния.

Идеального момента почти никогда не бывает.

Но инвестировать последние свободные деньги в надежде «как-нибудь вытащить финансы» — плохая идея. Слишком часто это заканчивается не ростом капитала, а дополнительной тревогой.

Если деньги уже вызывают финансовую тревожность, неровное движение рынка может усилить стресс и подтолкнуть к эмоциональным решениям.

Что можно ожидать от рынка реалистично

Реалистичный взгляд на рынок начинается с простого признания: инвестиции не обязаны быть удобными.

Можно ожидать, что рынок будет колебаться.

Можно ожидать, что просадки будут происходить.

Можно ожидать, что результат не будет равномерным.

Можно ожидать, что отдельные идеи не сработают.

Можно ожидать, что эмоции будут мешать принимать решения спокойно.

Можно ожидать, что стратегия окажется важнее реакции на каждую новость.

Это не пессимизм.

Это нормальная инвестиционная трезвость.

Нереалистично ждать, что портфель будет расти каждый месяц. Что популярный актив обязательно продолжит рост. Что получится найти идеальную точку входа. Что рынок быстро решит проблемы личных финансов. Что просадок не будет, если выбрать «хорошие» инструменты.

Здоровое ожидание от рынка звучит иначе:

«Я понимаю, зачем инвестирую, на какой срок, какой риск беру и что буду делать, если результат временно окажется хуже ожиданий».

Это не гарантирует доходность.

Но снижает вероятность паники, разочарования и случайных действий.

Чтобы ожидания от рынка были реалистичными, полезно сначала понять свой риск-профиль инвестора — какой уровень просадок и неопределенности подходит именно вашей ситуации.

Как новичку сформировать нормальные ожидания

Новичку не нужно становиться профессиональным аналитиком перед первой инвестицией.

Но важно не начинать с иллюзий.

Сначала стоит посмотреть на личные финансы. Есть ли резерв? Нет ли денег, которые могут понадобиться в ближайшее время? Понятно ли, какую сумму можно инвестировать без риска разрушить обычную жизнь?

Затем нужна цель.

Не просто «хочу заработать», а более конкретно: зачем инвестировать? Для роста капитала, пенсии, крупной покупки, будущего дохода, финансовой независимости?

После этого — горизонт.

Когда эти деньги могут понадобиться? Через год, пять лет, десять лет? Чем ближе срок, тем осторожнее должна быть логика.

Дальше — риск-профиль.

Какую просадку человек действительно выдержит? Не в теории, а в реальной жизни, когда портфель краснеет, новости тревожные, а в голове появляется мысль: «Может, лучше всё продать?»

И только потом можно переходить к инструментам.

Еще полезно заранее решить, как оценивать результат. Не по одной неделе. Не по одному месяцу. Не по сравнению с чужой удачной сделкой.

И уж точно не по принципу: «Если сразу не выросло, значит, я ошибся».

Инвестиции требуют не только выбора активов.

Они требуют нормальных ожиданий.

Без них даже хорошая стратегия может быть разрушена эмоциональными решениями.

Инвестиции без иллюзий — это не страх, а взрослая позиция

Трезвый взгляд на инвестиции не делает рынок хуже.

Наоборот, он помогает относиться к нему спокойнее.

Инвестиции без иллюзий — это не отказ от роста капитала. Это понимание, что рынок не обязан быть быстрым, удобным и предсказуемым.

Он может расти. Может падать. Может долго не давать результата. Может проверять терпение. Может временно идти против ожиданий.

Именно поэтому инвестору нужны цель, горизонт, риск-профиль, финансовая база и стратегия.

Не для того, чтобы исключить все ошибки.

Это невозможно.

А для того, чтобы не превращать каждое движение рынка в повод для паники.

Рынок может быть полезным инструментом роста капитала. Но только если не ждать от него невозможного.

Инвестиции становятся спокойнее, когда человек заранее понимает: доходность не гарантирована, просадки нормальны, а результат требует времени, дисциплины и подходящего уровня риска.