Что такое риск-профиль инвестора простыми словами

Риск-профиль нужен не для того, чтобы выбрать «самую доходную» стратегию, а чтобы понять, какой риск вы сможете выдержать в реальной жизни — с учетом целей, срока, финансовой базы и реакции на просадки.

Многие начинают знакомство с инвестициями с самого очевидного вопроса:

«Что купить?»

Какие акции выбрать. Какие фонды лучше. Стоит ли брать облигации. Что сейчас перспективнее. Где выше доходность. Как собрать портфель, чтобы деньги наконец «работали».

Вопрос понятный. Но часто он задан слишком рано.

До выбора инструментов есть вещь важнее: понять, какой риск человеку вообще подходит.

Потому что один и тот же актив может быть нормальным решением для одного инвестора и совершенно неподходящим для другого. Не потому что актив сам по себе хороший или плохой. А потому что у людей разные цели, сроки, финансовая база и способность спокойно переживать просадки.

Инвестиции начинаются не только с поиска доходности.

Они начинаются с понимания своей ситуации.

Именно для этого нужен риск-профиль.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 9:12 мин

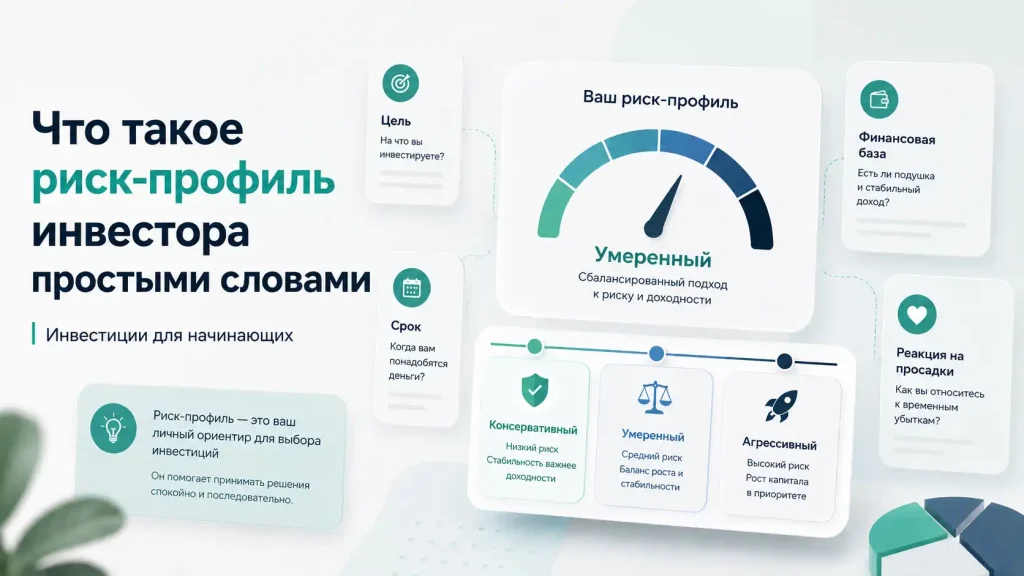

Что такое риск-профиль простыми словами

Риск-профиль инвестора — это характеристика, которая помогает понять, какой уровень инвестиционного риска подходит конкретному человеку.

Проще говоря, он отвечает на вопрос:

какую просадку, неопределенность и колебания рынка человек сможет выдержать без паники и без разрушения своей финансовой системы?

Это не тест на смелость.

Риск-профиль не показывает, «храбрый» человек или «осторожный». Он показывает, насколько его цели, деньги, сроки и психология совместимы с разными уровнями риска.

Например, человек может говорить, что готов к высокой доходности и сильным колебаниям. Но если при падении портфеля на 10% он начинает каждый час открывать приложение и думать, как бы всё продать, его реальная готовность к риску ниже, чем казалось.

И наоборот. Кто-то спокойно относится к рыночным падениям, потому что инвестирует на долгий срок, имеет финансовую подушку и понимает, зачем выбрал именно такую стратегию.

Риск-профиль нужен не для того, чтобы угадать будущую доходность.

Он нужен, чтобы выбрать стратегию, которую человек сможет выдержать в реальной жизни.

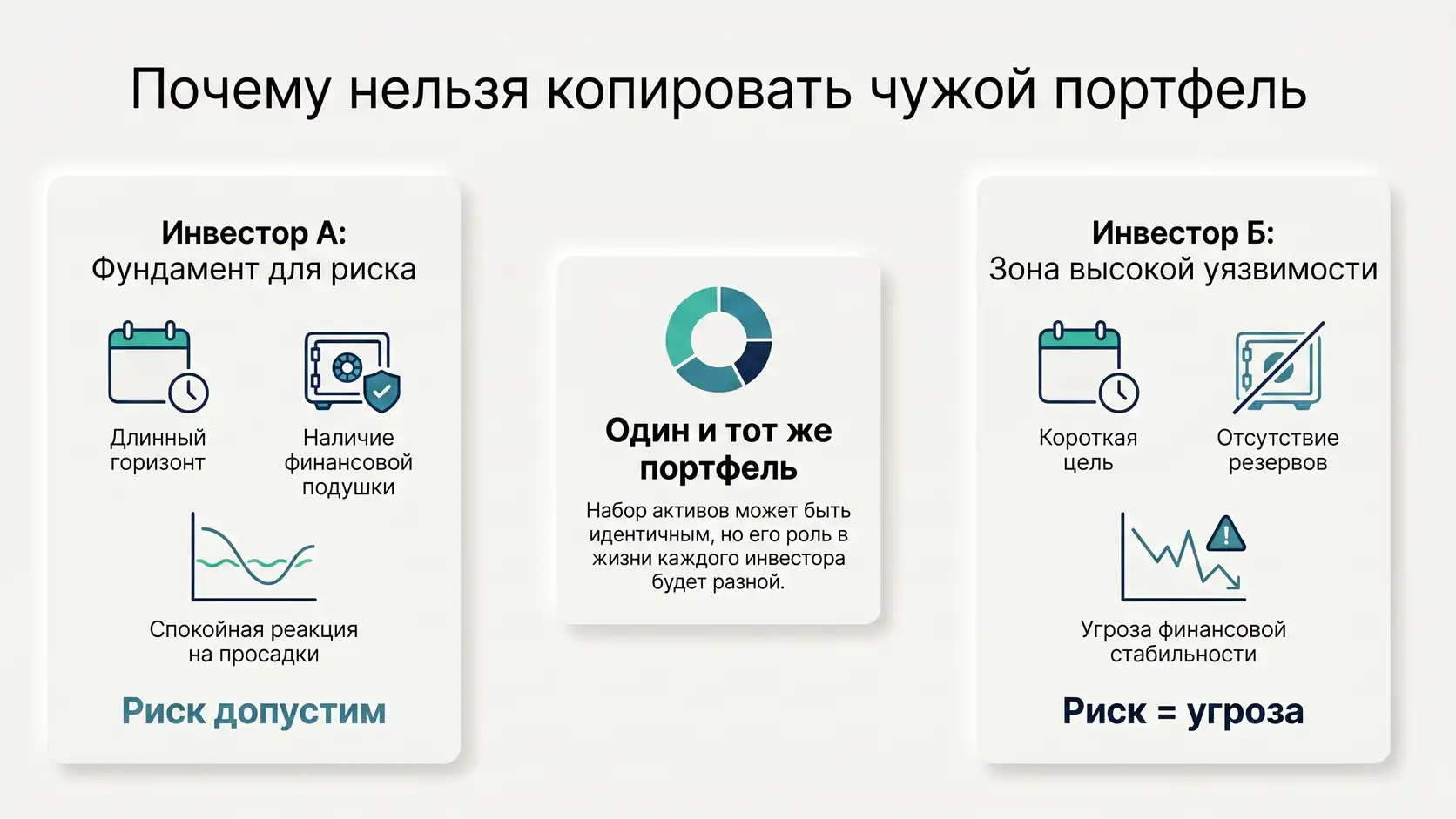

Почему нельзя просто копировать чужую стратегию

Одна из частых ошибок новичков — искать готовый портфель у другого человека.

На первый взгляд это удобно. Кто-то уже разобрался, выбрал активы, показал структуру. Можно просто повторить.

Но у этой логики есть слабое место: чужой портфель обычно виден без чужой жизни.

У другого человека может быть другой доход, другая подушка безопасности, другой горизонт, другие обязательства, другой возраст, другой опыт и совсем другая реакция на просадку.

Представим двух инвесторов.

Первый вкладывает деньги на 15 лет, не имеет серьезной долговой нагрузки и спокойно относится к временным падениям рынка. Второй хочет накопить на первоначальный взнос через два года и при этом живет без резерва.

Один и тот же рискованный портфель для первого может быть допустимым. Для второго — опасным.

И дело не в том, что кто-то инвестирует «правильно», а кто-то «неправильно». Просто у них разные условия.

Чужая стратегия без чужого контекста — это не стратегия. Это набор решений, который может случайно не подойти.

Поэтому перед тем как копировать портфели из соцсетей, советы знакомых или популярные списки активов, полезно сначала понять свой риск-профиль.

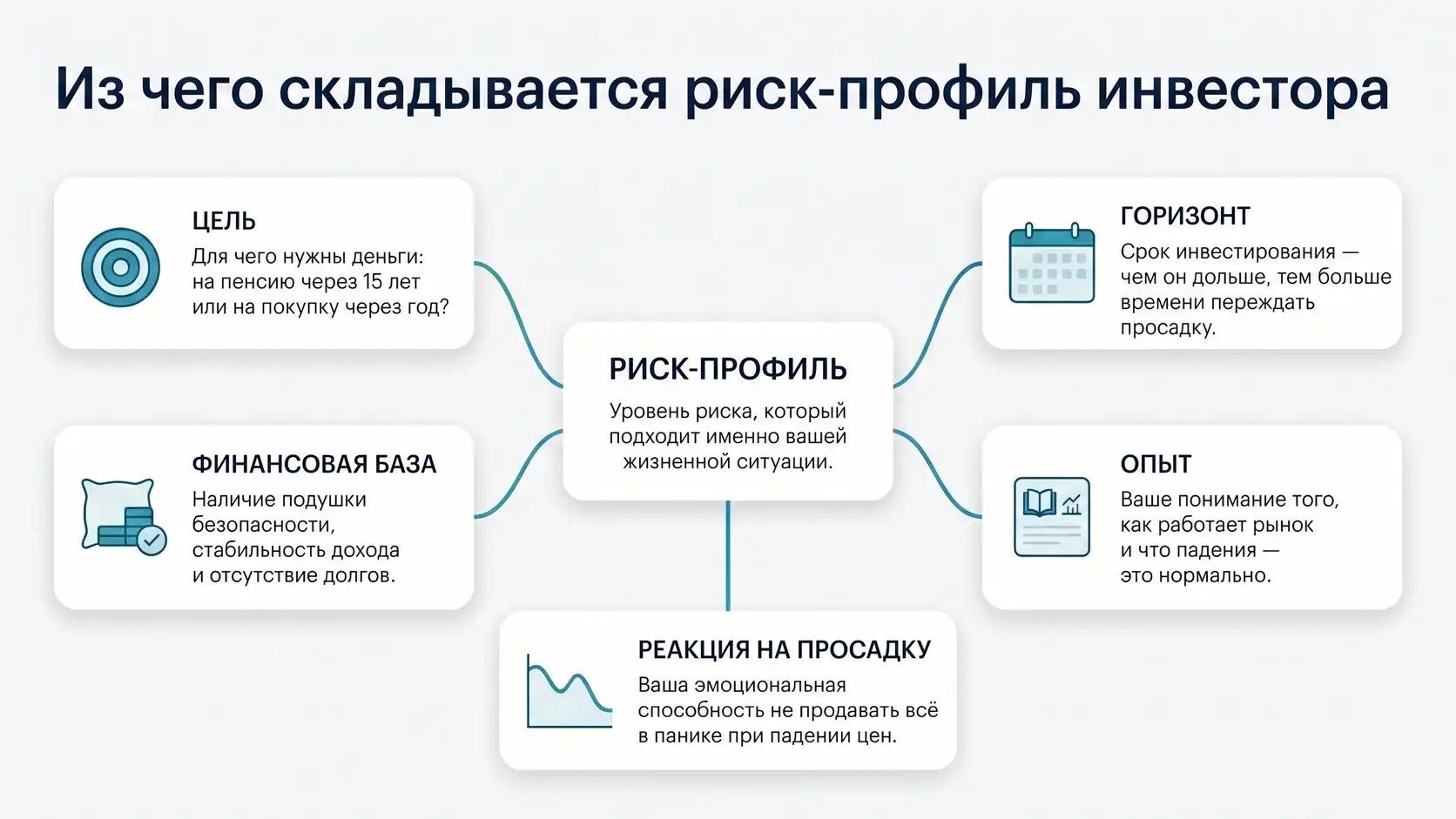

От чего зависит риск-профиль

Риск-профиль не складывается из одного ответа на вопрос «любите ли вы риск».

На него влияет несколько вещей. И почти каждая из них важнее, чем кажется на старте.

Цель инвестирования

Сначала нужно понять, зачем человек инвестирует.

Цели бывают разными: рост капитала, пенсия, крупная покупка, образование ребенка, финансовая независимость, регулярный доход, накопление к определенной дате.

И цель сильно влияет на допустимый риск.

Если деньги нужны через год-два, сильная просадка может стать проблемой. Даже если актив в долгосрочной перспективе выглядит интересным.

Если цель находится на горизонте 10–15 лет, временные колебания рынка воспринимаются иначе. У человека есть больше времени, чтобы стратегия отработала и рынок прошел разные фазы.

Деньги на короткую цель нельзя рисковать так же, как капиталом на длинную дистанцию.

Горизонт инвестирования

Горизонт — это срок, на который человек готов инвестировать деньги.

Чем он короче, тем осторожнее обычно должна быть стратегия.

Если деньги могут понадобиться скоро, у инвестора меньше времени переждать просадку. Рынок может снизиться в самый неудобный момент, а ждать восстановления будет уже некогда.

Длинный горизонт дает больше пространства для риска. Но сам по себе он еще не делает агрессивную стратегию подходящей.

Если у человека нет резерва, высокая долговая нагрузка и нестабильный доход, длинный срок не отменяет хрупкость его финансовой системы.

Финансовая база

Инвестиционный риск нельзя оценивать отдельно от личных финансов.

Перед выбором стратегии важно понимать, есть ли финансовая подушка, кредиты и обязательства, насколько стабилен доход, какая остается дельта после расходов и не понадобятся ли эти деньги в ближайшее время.

Если человек живет от зарплаты до зарплаты, не имеет резерва и вкладывает последние свободные деньги в рискованные активы, проблема может возникнуть не из-за рынка как такового.

Проблема в том, что инвестиции встроены в слишком хрупкую систему.

Инвестиции должны опираться на базу. А не заменять ее.

Опыт

Новичок и опытный инвестор по-разному воспринимают одни и те же события.

Для человека без опыта падение портфеля даже на несколько процентов может выглядеть как сигнал: «что-то пошло не так».

Более опытный инвестор обычно лучше понимает, что просадки — нормальная часть рынка. Это не делает его неуязвимым, но помогает меньше реагировать на каждое движение цены.

Опыт важен не потому, что он гарантирует правильные решения.

Он снижает вероятность паники там, где паника часто вреднее самой просадки.

Реакция на просадку

Это, пожалуй, самый честный элемент риск-профиля.

Можно сколько угодно говорить, что человек готов к риску. Но настоящая проверка начинается в момент, когда портфель падает.

Что происходит при просадке?

Человек смотрит на стратегию и понимает, почему она была выбрана? Или каждый день открывает приложение, нервничает и думает продать всё, пока не стало хуже?

Если деньги и так постоянно вызывают финансовую тревожность, слишком рискованная стратегия может усилить напряжение и привести к эмоциональным решениям.

Риск-профиль должен учитывать не только математическую способность пережить убыток, но и эмоциональную реакцию.

Потому что инвестиционная стратегия работает не в таблице. Она работает в обычной жизни, где человек может испугаться, устать, передумать и принять решение в самый неподходящий момент.

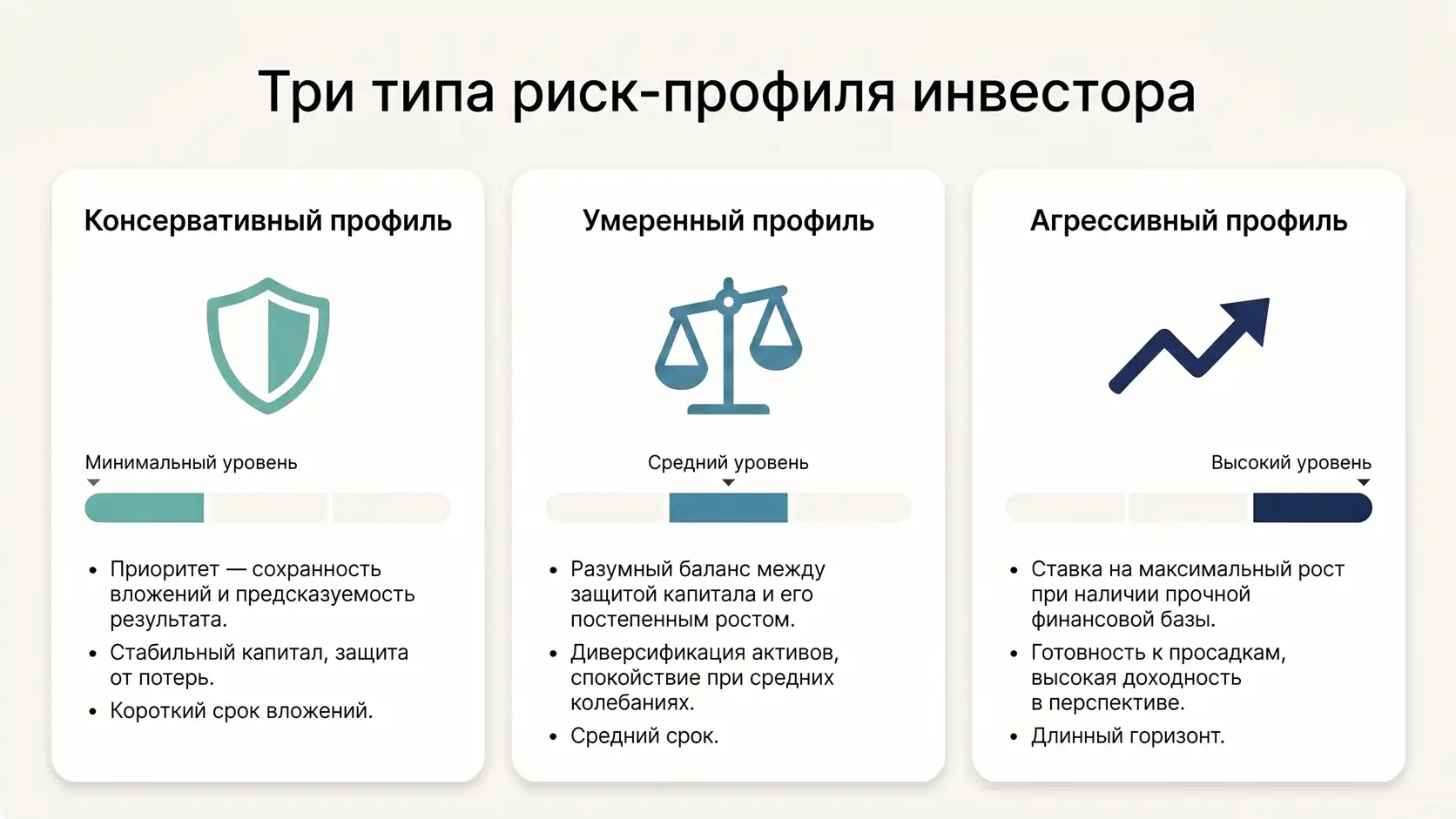

Какие бывают риск-профили

Обычно выделяют три базовых типа риск-профиля:

— консервативный;

— умеренный;

— агрессивный.

Это не жесткие ярлыки и не оценка человека. Это ориентиры, которые помогают понять общую логику стратегии.

Консервативный риск-профиль

Консервативный инвестор в первую очередь думает о сохранности капитала.

Для него важнее предсказуемость и спокойствие, чем высокая потенциальная доходность. Он не готов к сильным просадкам и предпочитает более осторожный подход.

Такой профиль может быть у человека, который инвестирует на короткий или средний срок, только начинает разбираться в рынке, плохо переносит колебания или ставит цель сохранить деньги, а не резко увеличить капитал.

Консервативный профиль — это не слабость и не «неправильный» подход.

Иногда осторожность — единственно разумная стратегия. Особенно если деньги связаны с важной целью или финансовая база пока недостаточно крепкая.

Умеренный риск-профиль

Умеренный профиль — это баланс между сохранностью и ростом.

Такой инвестор готов к колебаниям, но не хочет превращать портфель в постоянный источник стресса. Он понимает, что часть капитала может работать на рост, а часть должна снижать общий риск.

Умеренный профиль часто подходит людям, у которых есть средний или длинный горизонт, базовая финансовая устойчивость и готовность к временным просадкам — но нет желания брать максимальный риск.

Для умеренного инвестора особенно важна диверсификация.

Не ставка на одну идею, а распределение капитала между разными инструментами и уровнями риска.

Агрессивный риск-профиль

Агрессивный профиль предполагает более высокую готовность к риску и просадкам.

Такой подход может быть допустим, если у человека длинный горизонт, стабильный доход, есть финансовая подушка, нет критичной долговой нагрузки, есть опыт и понимание, что рынок может падать значительно и надолго.

Но агрессивный профиль — это не «самый умный» и не «самый доходный» вариант.

Это просто стратегия с более высоким уровнем риска.

Она может дать больше возможностей, но требует способности выдерживать сильные колебания. Если человек не готов психологически или финансово, агрессивная стратегия может привести не к росту капитала, а к паническим продажам и потере доверия к инвестициям.

Почему риск-профиль может меняться

Риск-профиль не фиксируется навсегда.

Он меняется вместе с жизнью.

Например, человек стал больше зарабатывать, сформировал подушку безопасности и получил опыт инвестирования. Его допустимый уровень риска может вырасти.

Или наоборот: появились дети, ипотека, нестабильность в доходах, крупная цель стала ближе. Тогда прежняя стратегия может оказаться слишком рискованной.

Риск-профиль может меняться из-за дохода, обязательств, семейной ситуации, приближения цели, появления или потери резерва, нового опыта на рынке, изменения горизонта и отношения к просадкам.

Это не значит, что его нужно пересматривать каждый месяц.

Но при серьезных изменениях в жизни обновить риск-профиль полезно. Портфель, который подходил человеку пять лет назад, не обязан подходить ему сейчас.

Что бывает, если риск-профиль не учитывать

Если не учитывать риск-профиль, инвестиции легко превращаются в хаотичный набор решений.

Человек может купить слишком рискованные активы, потому что они кажутся перспективными. Потом рынок снижается, портфель падает, появляется страх — и активы продаются в просадке.

В итоге проблема оказывается не только в падении рынка.

Проблема в том, что стратегия изначально не подходила человеку.

Бывает и обратная ситуация. Человек инвестирует на очень длинный срок, но выбирает слишком осторожную стратегию. Формально ему спокойно, но капитал может расти слишком медленно для его целей.

Ошибка может быть в обе стороны: взять слишком много риска или слишком мало риска.

Еще хуже, когда человек смешивает подушку безопасности и инвестиционный капитал, вкладывает деньги на короткую цель в волатильные инструменты, копирует чужой портфель без понимания или меняет стратегию при каждой новости.

Главная задача риск-профиля — снизить вероятность таких решений.

Он помогает не искать «идеальный актив», а выстроить стратегию, которая подходит человеку по цели, сроку, финансовой базе и способности выдерживать неопределенность.

Как определить свой риск-профиль

Риск-профиль обычно определяют через анкету.

Хорошая анкета не должна спрашивать только: «Готовы ли вы рисковать?»

Потому что многие отвечают на этот вопрос слишком абстрактно. Пока рынок растет, почти все готовы к риску. Настоящая проверка начинается в момент просадки.

Поэтому анкета должна учитывать цель инвестирования, срок, возраст, опыт, доход, обязательства, наличие финансовой подушки, отношение к просадкам, сумму для инвестирования и возможную реакцию на временное падение портфеля.

Риск-профиль не заменяет полноценный финансовый анализ и не является инвестиционной рекомендацией.

Но он помогает сделать первый важный шаг — понять, какая логика стратегии человеку ближе: консервативная, умеренная или более агрессивная.

И уже после этого можно переходить к вопросам портфеля, инструментов и распределения капитала.

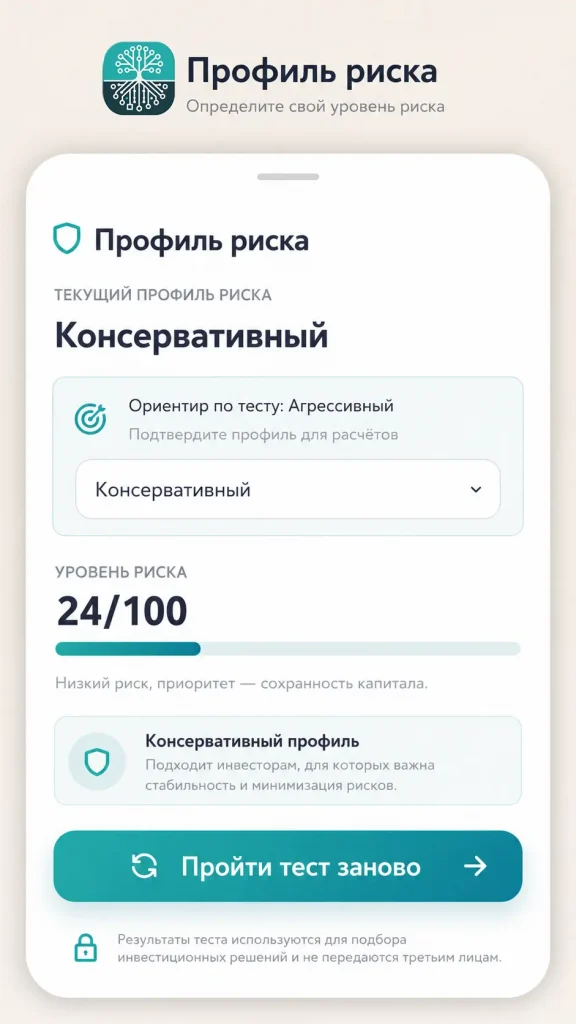

Как определить риск-профиль в ИИ-Финансисте

В ИИ-Финансисте риск-профиль можно определить в инвестиционном разделе. Для этого нужно открыть раздел «Инвестиции», заполнить анкету инвестора и перейти к тесту риск-профиля.

Тест показывает ориентировочный результат: консервативный, умеренный или агрессивный профиль. После этого пользователь самостоятельно подтверждает подходящий риск-профиль или выбирает другой, если считает, что результат теста не отражает его реальную ситуацию.

Дальше в инвест-паспорте, стартовом распределении активов и ИИ-отчёте по инвестициям учитывается уже подтверждённый пользователем риск-профиль.

Перейти к инвестиционному разделу.

Риск-профиль — это не ограничение, а защита от чужих решений

Риск-профиль нужен не для того, чтобы поставить человеку ярлык.

Он нужен, чтобы инвестиции не начинались с хаоса.

Когда человек понимает свой риск-профиль, ему проще не копировать чужие решения, не гнаться за чужой доходностью и не брать на себя риск, который не подходит его жизни.

Сильная инвестиционная стратегия начинается не с выбора конкретной акции или фонда.

Она начинается с более скучных, но честных вопросов.

Зачем я инвестирую? На какой срок? Какую просадку смогу выдержать? Насколько крепкая у меня финансовая база? Что я буду делать, если рынок пойдет не по плану?

Риск-профиль не гарантирует доходность и не защищает от всех ошибок.

Но он помогает сделать инвестиции более осознанными.

А это уже намного лучше, чем начинать с вопроса: «Что сейчас купить?»