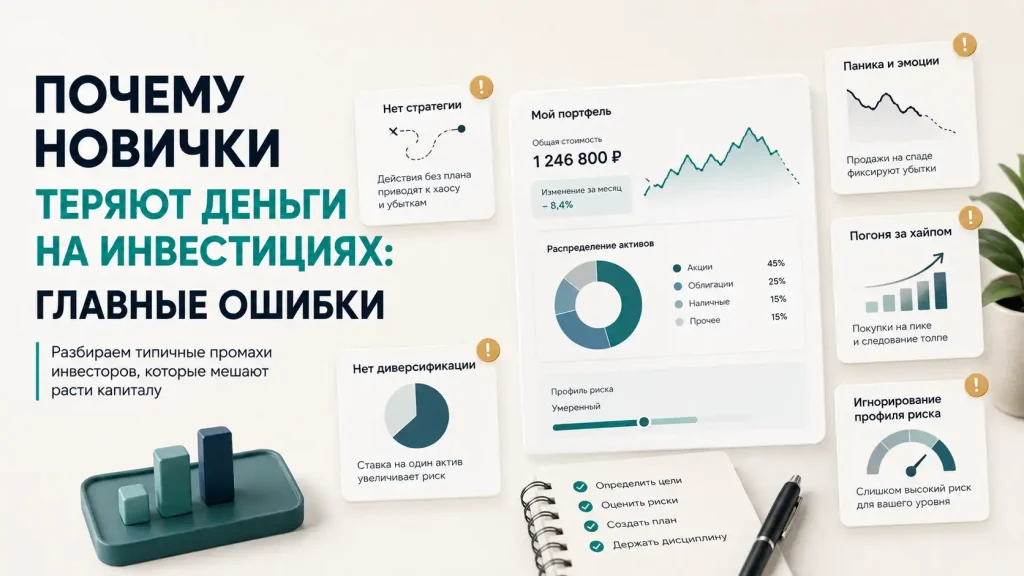

Почему большинство новичков теряют деньги на инвестициях

Новички часто теряют деньги не потому, что инвестиции «не работают», а потому что начинают без цели, финансовой базы, риск-профиля и понятной стратегии.

Многие приходят в инвестиции с вопроса:

«Что купить?»

Какие акции выбрать. Какой фонд лучше. Стоит ли брать облигации. Куда вложить 100 тысяч рублей. Что сейчас перспективнее. Где выше доходность.

Вопрос понятный. Человек не хочет годами изучать теорию. Он хочет принять решение и наконец заставить деньги работать.

Но именно здесь часто начинается первая ошибка.

Вопрос «что купить» обычно задается слишком рано. До выбора инструмента нужно понять более скучные, но гораздо более важные вещи: зачем инвестировать, на какой срок, какой риск допустим, есть ли финансовая подушка и что человек будет делать, если рынок пойдет против ожиданий.

Без этого инвестиции легко превращаются не в стратегию, а в набор случайных покупок.

И тогда новичок может потерять деньги не потому, что рынок «плохой» или инвестиции «не работают». А потому что он пришел на рынок без системы.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 7:06 мин

Ошибка 1. Начинать с инструмента, а не с цели

Новичку часто кажется, что главная задача — найти хороший актив.

Хорошую акцию. Хороший фонд. Надежную облигацию. Что-то, что будет расти, приносить доход и не создавать лишних проблем.

Но актив сам по себе не бывает хорошим или плохим без контекста.

Один и тот же инструмент может быть разумным для долгосрочного капитала и совершенно неподходящим для денег, которые понадобятся через год.

Например, человек копит на первоначальный взнос по ипотеке и планирует использовать деньги через 18 месяцев. Если он вкладывает эту сумму в волатильные активы, он берет на себя риск, который может не совпадать с его сроком. Рынок может просесть именно тогда, когда деньги будут нужны.

Другой человек инвестирует на 10–15 лет, имеет резерв, не планирует забирать деньги в ближайшее время и понимает, что рынок может колебаться. Для него тот же уровень риска может быть более допустимым.

Поэтому инвестиции начинаются не с выбора инструмента.

Сначала нужна цель.

Что это: накопление на квартиру, пенсия, рост капитала, будущий доход, образование ребенка, финансовая независимость? У каждой цели свой срок, своя допустимая просадка и свой уровень риска.

Если цели нет, портфель легко превращается в набор понравившихся идей.

А это уже не стратегия.

Ошибка 2. Инвестировать без финансовой подушки

Еще одна частая ошибка — начинать инвестировать до того, как собран резерв.

На первый взгляд это кажется логичным: если деньги просто лежат, они «не работают». Значит, их надо быстрее вложить.

Но у финансовой подушки другая задача.

Она нужна не для доходности. Она нужна для того, чтобы человек не был вынужден продавать активы в неподходящий момент.

Простая ситуация.

Человек вложил свободные деньги в рынок. Через несколько месяцев понадобились деньги на лечение, ремонт, переезд или период без дохода. И именно в этот момент портфель оказался в просадке.

Если резерва нет, выбора почти не остается. Приходится продавать активы с убытком.

Так рыночная просадка, которая могла быть временной, превращается в реальную потерю.

Финансовая подушка нужна не вместо инвестиций, а перед инвестициями.

Она не делает рынок безопасным. Но снижает риск того, что человек начнет принимать решения под давлением обстоятельств.

Инвестиции должны строиться поверх финансовой базы. А не заменять ее.

Ошибка 3. Не понимать свой риск-профиль

Пока рынок растет, почти все готовы к риску.

Просадки кажутся чем-то теоретическим. Где-то на графике. Где-то в прошлом. Что-то, что можно спокойно пережить, если заранее сказать себе: «Я инвестирую вдолгую».

Но реальная готовность к риску проверяется не на растущем рынке.

Она проверяется в момент падения.

Портфель снизился на 10%. Потом на 15%. Новости тревожные. В чатах пишут разное. Кто-то продает. Кто-то говорит, что дальше будет хуже. И человек начинает открывать приложение несколько раз в день.

Вот здесь и становится понятно, насколько стратегия подходит именно ему.

Перед выбором инструментов полезно понять свой риск-профиль инвестора — то есть уровень риска, который подходит именно вашей цели, сроку и финансовой ситуации.

Если инвестор берет на себя риск выше своего реального риск-профиля, он может не выдержать просадку. Продать активы в убыток. Потом увидеть восстановление рынка уже со стороны. И сделать вывод, что инвестиции — это слишком нервно.

Но проблема не всегда в инвестициях.

Часто проблема в том, что стратегия изначально не соответствовала человеку.

Риск-профиль нужен не для анкеты ради анкеты. Он нужен, чтобы не взять на себя риск, который человек не сможет выдержать финансово или психологически.

Ошибка 4. Ждать быстрой доходности

Инвестиции часто воспринимают как способ быстро улучшить финансовую ситуацию.

Истории из соцсетей, удачные сделки знакомых, громкие примеры роста отдельных активов — всё это создает ощущение, что где-то рядом есть возможность быстро заработать. Нужно только вовремя войти.

Именно это ожидание часто становится опасным.

Человек начинает искать не стратегию, а быстрый результат. Хочет догнать рынок, успеть в растущий актив, найти идеальную точку входа, получить доходность выше среднего и желательно без долгого ожидания.

В такой логике легко перепутать инвестиции и спекуляции.

Инвестиции — это не гарантия быстрого роста. Рынок может идти против ожиданий. Даже сильные компании и качественные инструменты могут временно снижаться. Иногда долго.

Если человек приходит с мыслью «сейчас быстро заработаю», первая же просадка воспринимается как поломка.

Появляется разочарование.

Потом — желание срочно что-то менять.

Инвестиции работают хуже, когда к ним относятся как к способу быстро исправить финансовую ситуацию.

Им нужны не только деньги, но и время, терпение и понимание, зачем выбран именно такой подход.

Ошибка 5. Покупать то, что уже стало популярным

Новички часто покупают активы не потому, что понимают их роль в портфеле, а потому что о них все говорят.

В соцсетях обсуждают сектор. Аналитики пишут про перспективы. Знакомый уже заработал. Цена долго росла. Кажется, что если не войти сейчас, возможность уйдет.

Это страх упустить выгоду.

И он очень хорошо работает против начинающего инвестора.

Проблема в том, что популярность актива не означает, что он подходит конкретному человеку. И тем более не означает, что будущий рост гарантирован.

Иногда к моменту, когда о чем-то начинают говорить массово, большая часть ожиданий уже заложена в цене. Актив может быть не плохим, но покупатель входит слишком поздно, на эмоциях и без плана.

А дальше начинается сложная часть.

Когда покупать — понятно: «все говорят, что перспективно».

А когда продавать? Что делать при падении? Какую долю портфеля этот актив должен занимать? Как он связан с целью? Какой риск несет?

Если ответов нет, покупка становится эмоциональной.

Если единственная причина покупки — «об этом все говорят», это не инвестиционная стратегия.

Ошибка 6. Продавать в просадке из-за паники

Просадки — нормальная часть рынка.

Но для новичка они часто выглядят как сигнал, что всё пошло не так.

Особенно если перед покупкой не было понятного плана.

Человек видит падение стоимости портфеля. Начинает читать новости. Сравнивает себя с теми, кто «вышел раньше». Думает, что надо спасать остатки. Продает активы, чтобы остановить убыток.

Если деньги уже вызывают финансовую тревожность, резкая просадка портфеля может усилить стресс и подтолкнуть к эмоциональным решениям.

Иногда продажа действительно может быть рациональным решением, если изменилась сама инвестиционная логика. Но чаще новичок продает не потому, что пересмотрел стратегию, а потому что испугался.

Так временная просадка превращается в зафиксированный убыток.

Само по себе падение рынка не всегда разрушает результат. Но панические действия в момент падения часто делают потери реальными.

Особенно болезненно это выглядит, когда позже рынок восстанавливается, а человек уже вышел из позиции.

Проблема не в том, что инвестор «должен терпеть всё». Нет.

Проблема в том, что до покупки он должен понимать, что будет делать при просадке.

Если плана нет, рынок начинает управлять человеком через эмоции.

Ошибка 7. Ставить всё на одну идею

Новичку хочется найти «тот самый актив».

Компанию, сектор, фонд или идею, которая даст сильный результат и быстро покажет, что решение было правильным.

Из-за этого человек может вложить слишком большую часть денег в один инструмент или одну тему. Особенно если идея кажется очевидной и перспективной.

Но даже хорошая инвестиционная идея может временно уйти в минус. Может не оправдать ожидания. Может требовать больше времени, чем человек готов ждать. Может оказаться слишком рискованной именно для его ситуации.

Когда ставка слишком крупная, одна ошибка начинает влиять на весь портфель.

И это создает не только финансовый, но и психологический риск.

Чем больше доля одной идеи, тем сильнее человек следит за каждой новостью. Тем больше тревожится. Тем выше вероятность эмоциональных решений.

Диверсификация нужна не для красоты портфеля.

Она нужна для того, чтобы одна ошибка не разрушила весь результат.

Это не значит, что рисков не будет. Но риск становится более управляемым, когда портфель не зависит от одного решения.

Ошибка 8. Постоянно менять стратегию

Инвестиции требуют внимания. Но постоянное дергание портфеля — не то же самое, что управление.

Новичок может менять стратегию при каждой новости.

Сегодня один аналитик убедил в одном. Завтра другой — в обратном. Один актив вырос, и хочется срочно переложиться туда. Другой упал, и кажется, что его надо продать. Появилась новая идея — старая уже выглядит скучно.

Так портфель постепенно теряет логику.

Он перестает быть системой и превращается в историю реакций на новости, эмоции и чужие мнения.

Проблема в том, что стратегия не успевает работать.

Если человек постоянно меняет направление, он не проверяет инвестиционную идею на длинной дистанции. Он просто прыгает между разными сценариями.

При этом растет эмоциональная нагрузка. Нужно всё время следить, сравнивать, принимать решения, бояться упустить возможность.

Так инвестиции становятся не инструментом роста капитала, а источником постоянного напряжения.

Постоянно менять портфель — не значит управлять инвестициями.

Иногда лучшее решение — не новое действие, а возвращение к исходной логике: зачем выбран этот портфель, какой срок, какой риск, что должно измениться, чтобы стратегию действительно стоило пересмотреть.

Что помогает новичку не потерять деньги в самом начале

Нельзя честно пообещать, что новичок точно не потеряет деньги.

Инвестиции всегда связаны с риском.

Но можно снизить вероятность грубых ошибок.

Для этого важно начинать не с поиска лучшего актива, а с базовой последовательности.

Сначала — личные финансы.

Есть ли резерв? Нет ли критичной долговой нагрузки? Понятно ли, какая сумма действительно свободна для инвестиций? Не понадобятся ли эти деньги в ближайшее время?

Если человек продолжает жить от зарплаты до зарплаты, инвестиционный риск может оказаться слишком тяжелым даже при привлекательной идее.

Потом — цель.

Зачем инвестировать? На какой срок? Что должно получиться в итоге? Рост капитала, пенсия, крупная покупка, регулярный доход — это разные задачи.

Затем — риск-профиль.

Какой уровень риска подходит именно этой ситуации? Как человек отреагирует на просадку? Сможет ли он выдержать временное падение без панических решений?

После этого — горизонт.

Чем ближе срок, когда понадобятся деньги, тем осторожнее должна быть логика.

И только потом — стратегия и инструменты.

Такой порядок может казаться скучным. В нем нет ощущения быстрого рывка и красивого «секрета доходности».

Но именно он снижает количество ошибок.

Хороший старт в инвестициях — это не поиск идеального актива.

Это попытка не построить стратегию на эмоциях, чужих советах и случайных ожиданиях.

Новичок теряет деньги не потому, что рынок «плохой»

Рынок действительно может быть сложным.

Он может падать, расти, долго стоять на месте, реагировать на новости, ставки, ожидания и события, которые невозможно предсказать заранее.

Но чаще всего новичок теряет деньги не из-за одного неудачного дня на рынке.

А из-за отсутствия системы.

Он начинает без цели. Инвестирует без подушки. Не понимает свой риск-профиль. Ждет быстрой доходности. Покупает популярные идеи. Продает в просадке. Ставит слишком много на один актив. Постоянно меняет стратегию.

Каждая из этих ошибок по отдельности не всегда критична.

Но вместе они делают инвестиции хаотичными и нервными.

Инвестиции становятся намного спокойнее, когда человек понимает не только что он покупает, но и зачем, на какой срок, с каким риском и что будет делать, если рынок пойдет против ожиданий.

Это не гарантирует доходность.

Но помогает не превращать инвестиции в реакцию на каждую новость.

И для начинающего инвестора это уже большой шаг вперед.