Как пользоваться разделом «Доходы и расходы» в ИИ-Финансисте

Содержание статьи

Раздел «Доходы и расходы» — один из базовых разделов ИИ-Финансиста. Именно с него начинается финансовая картина: сколько денег приходит, сколько уходит и что реально остаётся после обычной жизни.

Это не просто таблица для учёта. Данные из этого раздела используются в финансовом резюме, расчёте дельты, целях, оценке подушки безопасности и ИИ-отчёте по личным финансам.

Если заполнить раздел хотя бы примерно, сервис уже сможет показать первую картину: есть ли свободный денежный поток, насколько устойчив бюджет и с чего логичнее начинать — с подушки, долгов, целей или анализа расходов.

Зачем заполнять доходы и расходы

Многие начинают вести личные финансы с вопроса: «Куда уходят деньги?»

Это правильный вопрос, но он не единственный.

Важно понять не только расходы, но и всю связку:

- сколько денег приходит;

- насколько доходы стабильны;

- сколько уходит на базовые расходы;

- сколько забирают дополнительные траты;

- что реально остаётся;

- хватает ли остатка на цели, подушку и инвестиции.

Доход сам по себе мало что говорит о финансовой устойчивости. Человек может хорошо зарабатывать, но при этом почти всё тратить. Или наоборот — иметь умеренный доход, но сохранять положительную дельту и постепенно наращивать капитал.

Раздел «Доходы и расходы» нужен не для контроля ради контроля. Его задача — помочь увидеть денежный поток.

То есть не просто:

«Я потратил столько-то».

А:

«После доходов и расходов у меня остаётся столько-то. Этого хватает или не хватает для следующих финансовых шагов».

Где находится раздел «Доходы и расходы»

Раздел доступен после входа в аккаунт ИИ-Финансиста.

Открыть его можно несколькими способами:

- Через дашборд личных финансов.

- Через меню разделов.

- Через быстрые действия на мобильной версии.

- Через плавающую кнопку создания записи, если нужно быстро добавить доход или расход.

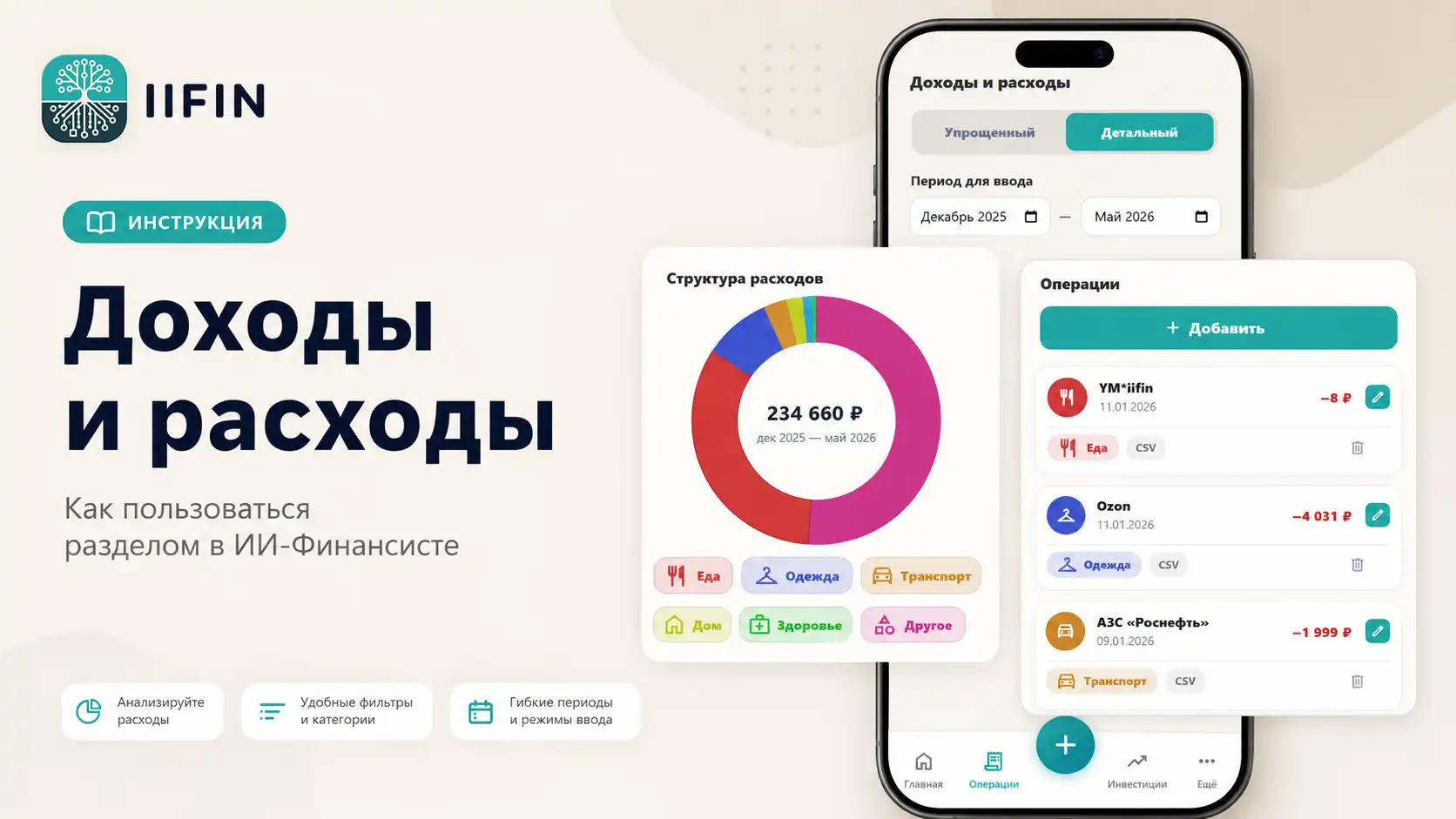

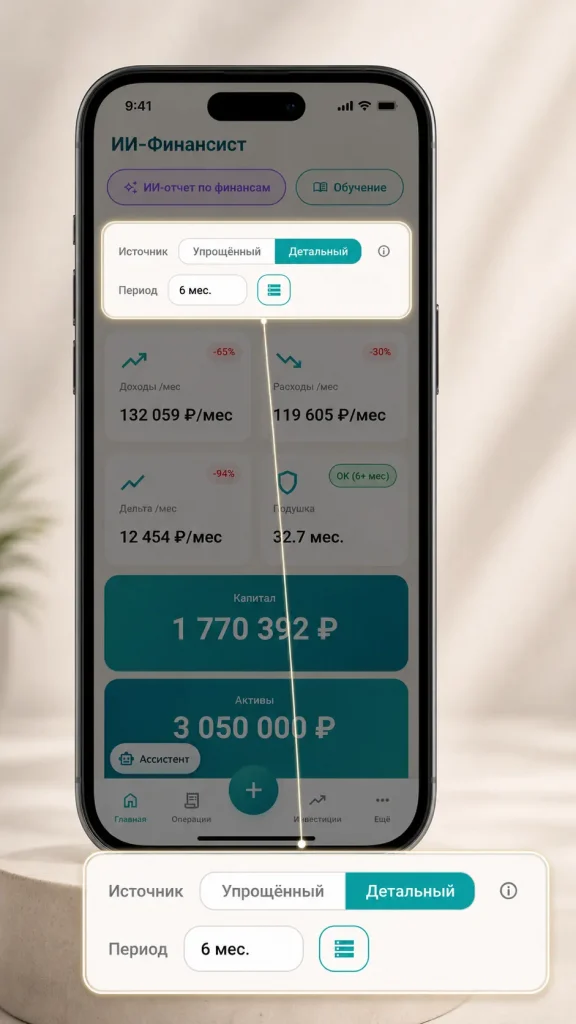

Раздел «Доходы и расходы» Пример мобильного раздела «Доходы и расходы»

Если вы только знакомитесь с сервисом, сначала можно посмотреть общую инструкцию:

Как пользоваться ИИ-Финансистом

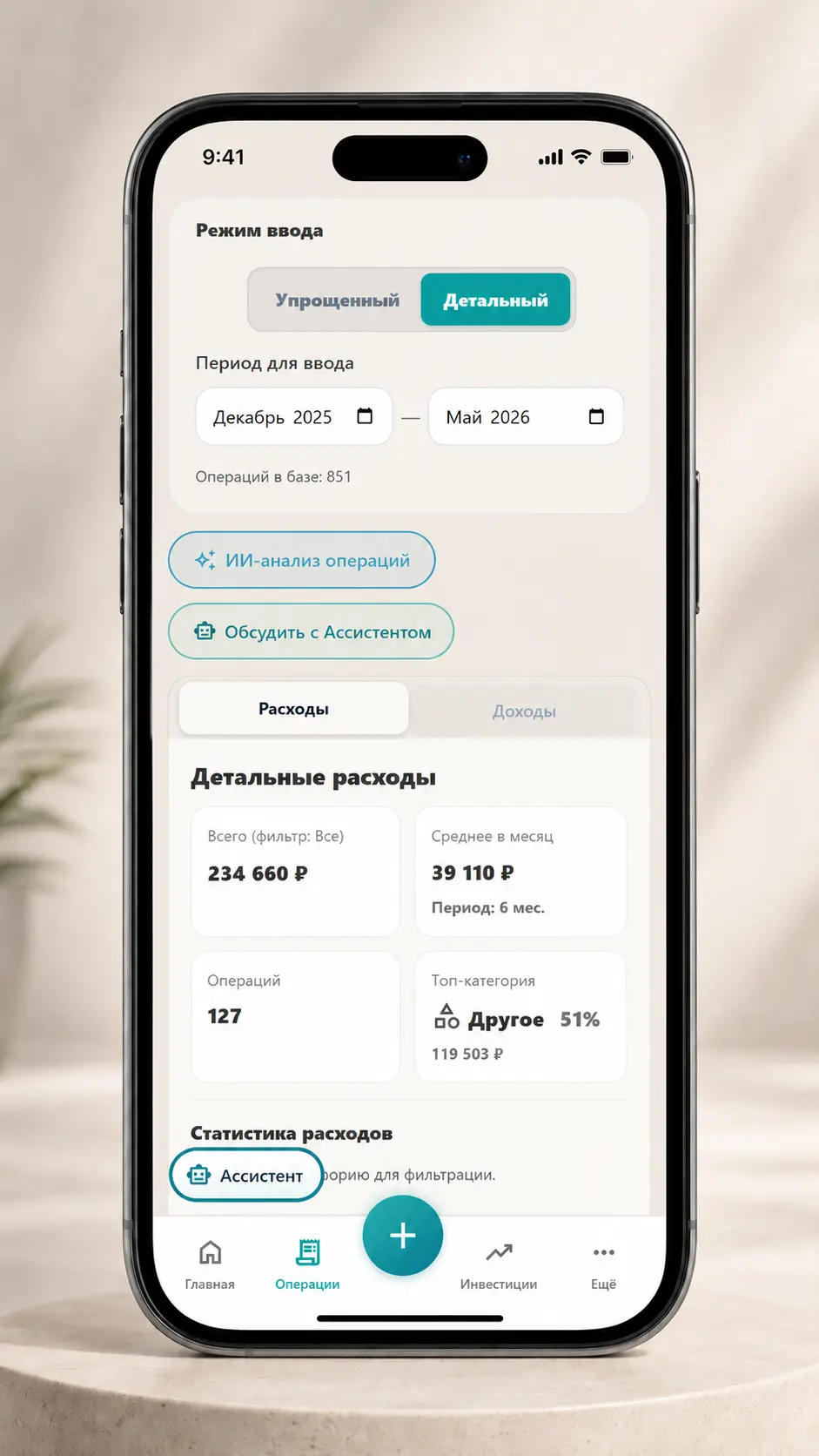

Как выбрать режим ввода: упрощённый или детальный

В разделе «Доходы и расходы» можно использовать разные подходы к заполнению данных. Это важно, потому что не всем пользователям удобно сразу начинать с подробного учёта.

Кому-то нужно быстро получить первую финансовую картину. Кому-то — подробно разобрать структуру доходов и расходов. Поэтому логично использовать два сценария: упрощённый и детальный.

Упрощённый режим

Упрощённый режим подходит для быстрого старта.

В нём не нужно сразу разбирать каждую операцию и каждую категорию. Достаточно указать общие суммы доходов и расходов за выбранный период.

Этот вариант подходит, если вы хотите:

- быстро начать пользоваться сервисом;

- понять примерную дельту;

- увидеть первую финансовую картину;

- не тратить много времени на детализацию;

- сначала заполнить основу, а потом уточнить данные.

Упрощённый режим особенно полезен на старте. Лучше внести приблизительные честные данные, чем долго ждать идеальной точности и в итоге ничего не заполнить.

Детальный режим

Детальный режим подходит, если вы хотите глубже разобраться в структуре денег.

Он помогает точнее увидеть, какие доходы являются основными, какие поступления можно считать пассивными, какие расходы относятся к базовым, а какие — к дополнительным.

Детальный подход полезен, если вы хотите:

- лучше понять структуру расходов;

- увидеть гибкую часть бюджета;

- точнее оценить финансовый поток;

- подготовить более качественные данные для ИИ-отчёта;

- разобраться, какие расходы можно пересмотреть.

При этом детальный режим не означает, что нужно учитывать каждую копейку. Его задача — дать более понятную структуру, а не превратить личные финансы в ежедневную повинность.

Как выбрать период для анализа

В ИИ-Финансисте важно не только указать суммы, но и выбрать период, за который вы хотите анализировать данные.

Один месяц часто бывает случайным. В одном месяце могла быть премия, отпуск, ремонт, крупная покупка или нестандартные расходы. Поэтому сервис использует период анализа, чтобы картина была ближе к реальности.

Обычно можно ориентироваться так:

3 месяца — быстрый старт.

Подходит, если вы только начинаете и хотите получить первую картину без долгой подготовки.

6 месяцев — более сбалансированный вариант.

Помогает сгладить разовые расходы и лучше увидеть обычный уровень доходов и трат.

12 месяцев — наиболее полный вариант.

Полезен, если доходы нестабильны, есть сезонные расходы, премии, отпуска, крупные покупки или нерегулярные платежи.

Если вы не знаете, с чего начать, выберите 3 месяца. Этого достаточно для первого анализа. Позже данные можно дополнить и уточнить.

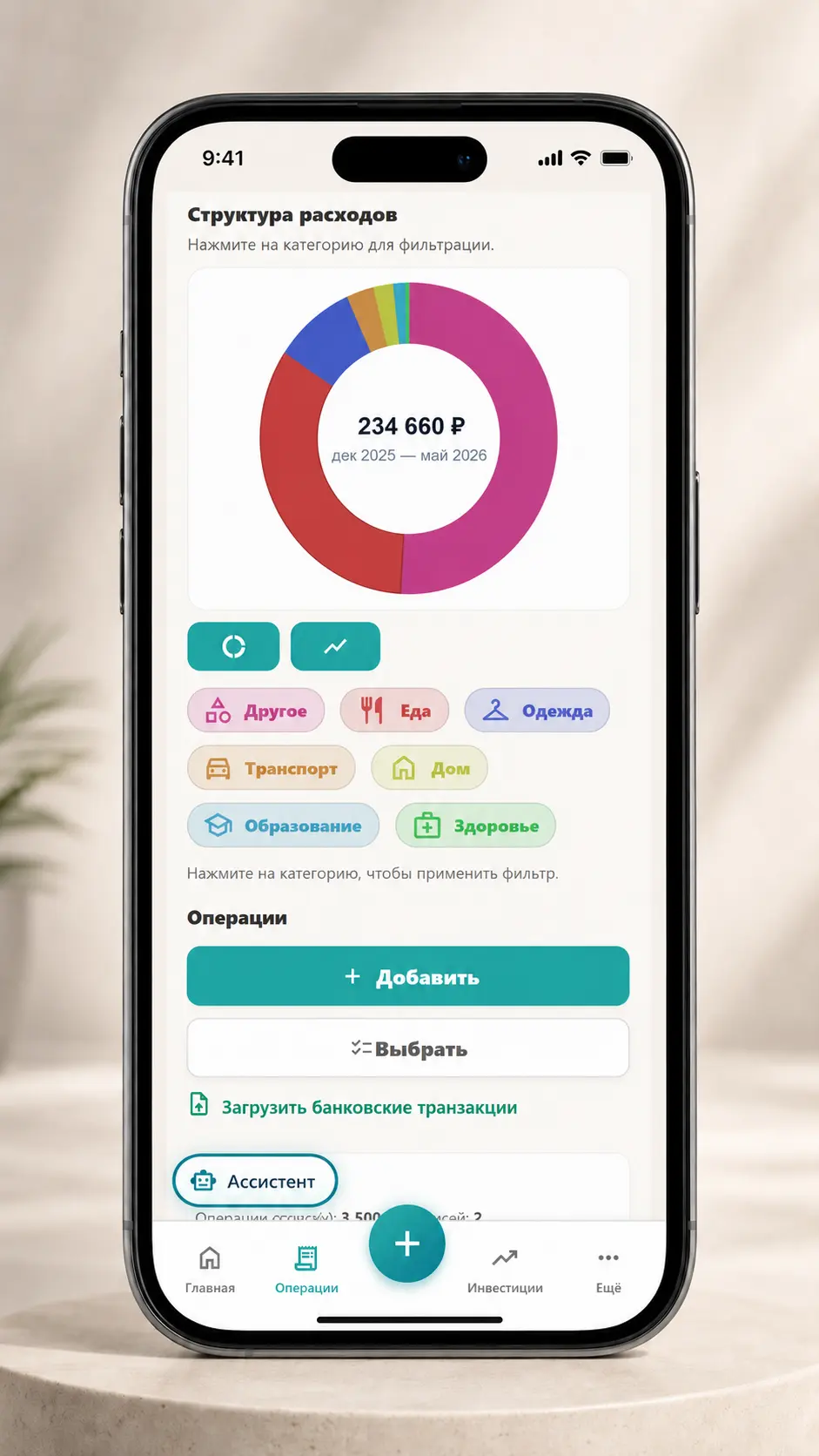

Какие данные нужно заполнить

В разделе «Доходы и расходы» данные делятся на четыре основные группы:

- активные доходы;

- пассивные доходы;

- базовые расходы;

- дополнительные расходы.

Такое разделение нужно не для усложнения, а для понимания качества финансового потока.

Одна и та же сумма дохода может означать разные ситуации. Например, 100 000 рублей активного дохода от работы и 100 000 рублей дохода, часть которого поступает от активов, — это разные финансовые картины.

То же самое с расходами. Базовые расходы и дополнительные траты по-разному влияют на устойчивость бюджета.

Активные доходы

Активные доходы — это деньги, которые требуют вашего участия.

Обычно сюда относятся:

- зарплата;

- доход от основной работы;

- подработка;

- фриланс;

- самозанятость;

- предпринимательский доход, если он зависит от вашей текущей работы;

- другие поступления, напрямую связанные с вашей активной занятостью.

Активный доход — это основа бюджета большинства людей. Но у него есть важная особенность: он обычно зависит от вашей способности работать, находить заказы, выполнять задачи или поддерживать занятость.

Если активный доход нестабильный, лучше указывать не самый удачный месяц, а среднее значение за выбранный период.

Например, если за три месяца доход был разным, не стоит ориентироваться только на максимальный месяц. Лучше взять более реалистичную среднюю картину.

Пассивные доходы

Пассивные доходы — это поступления, которые не требуют постоянной ежедневной работы.

Сюда могут относиться:

- проценты по вкладам;

- купоны по облигациям;

- дивиденды;

- доход от аренды;

- регулярные выплаты от активов;

- другие поступления, которые не зависят напрямую от вашей текущей работы.

Важно не завышать пассивный доход. Лучше учитывать только регулярные или относительно прогнозируемые поступления.

Если доход от активов бывает редко или сильно меняется, его лучше оценивать аккуратно. Сервису важна не красивая цифра, а реальная финансовая картина.

Базовые расходы

Базовые расходы — это расходы, которые поддерживают обычную жизнь.

Это не обязательно «минимум для выживания». Скорее это регулярная основа вашего текущего уровня жизни.

К базовым расходам можно отнести:

- продукты;

- жильё;

- коммунальные платежи;

- связь;

- транспорт;

- медицину;

- обязательные бытовые расходы;

- регулярные расходы на детей;

- другие платежи, без которых сложно обойтись.

Базовые расходы важны, потому что они показывают минимальную нагрузку на бюджет в обычной жизни. Если базовые расходы слишком велики по отношению к доходам, свободный денежный поток может быть слабым даже при хорошем доходе.

Дополнительные расходы

Дополнительные расходы — это более гибкая часть бюджета.

Сюда можно отнести:

- кафе и доставку;

- развлечения;

- маркетплейсы;

- подписки;

- необязательные покупки;

- хобби;

- подарки;

- путешествия;

- спонтанные траты.

Дополнительные расходы не являются «плохими». Важно не воспринимать их как ошибку или повод для чувства вины.

Их смысл в другом: они показывают, какая часть бюджета может быть гибкой.

Если финансовая дельта положительная, дополнительные расходы могут спокойно оставаться частью жизни. Если дельта около нуля или отрицательная, именно в этой зоне часто проще искать первые точки для пересмотра.

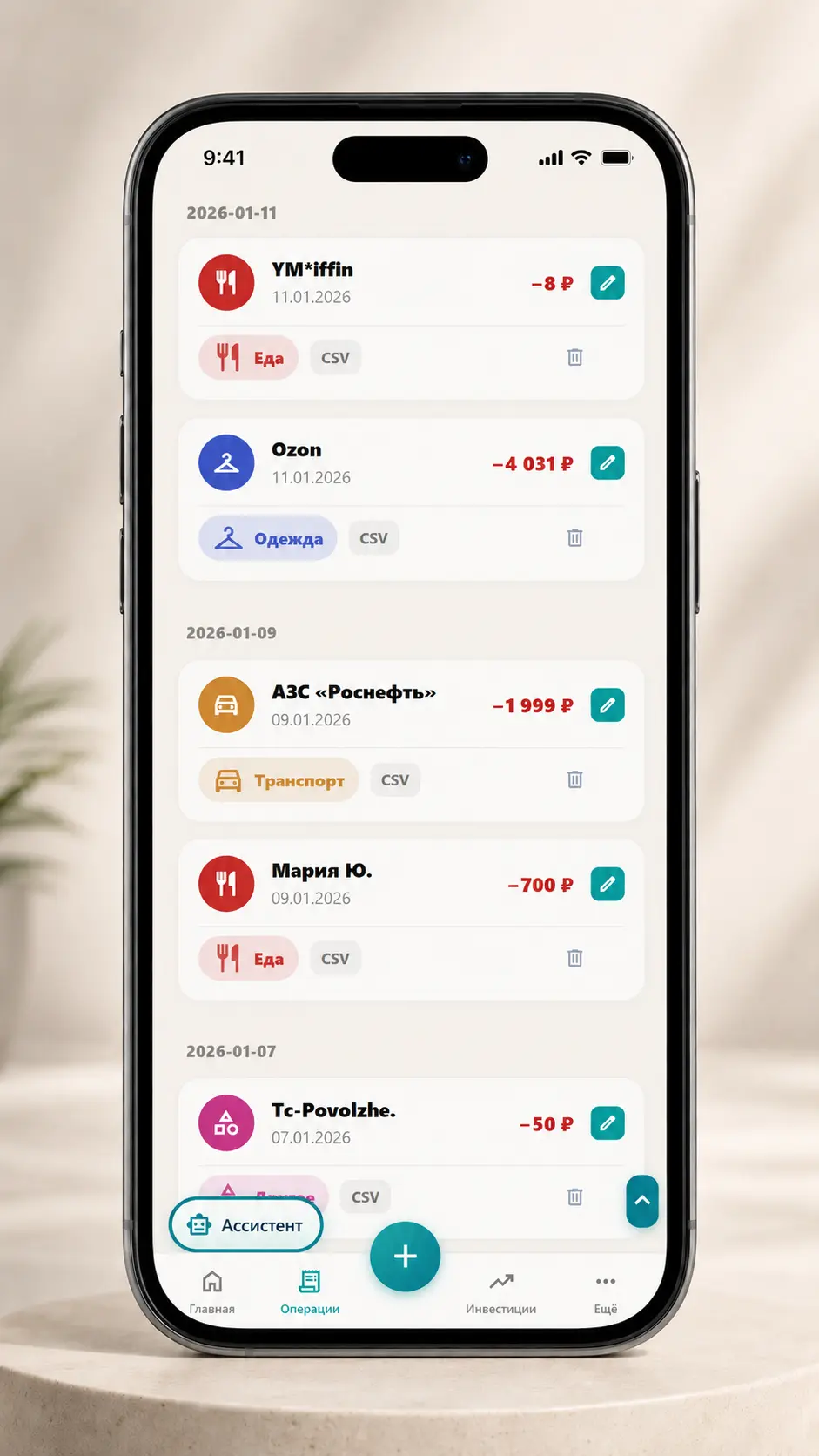

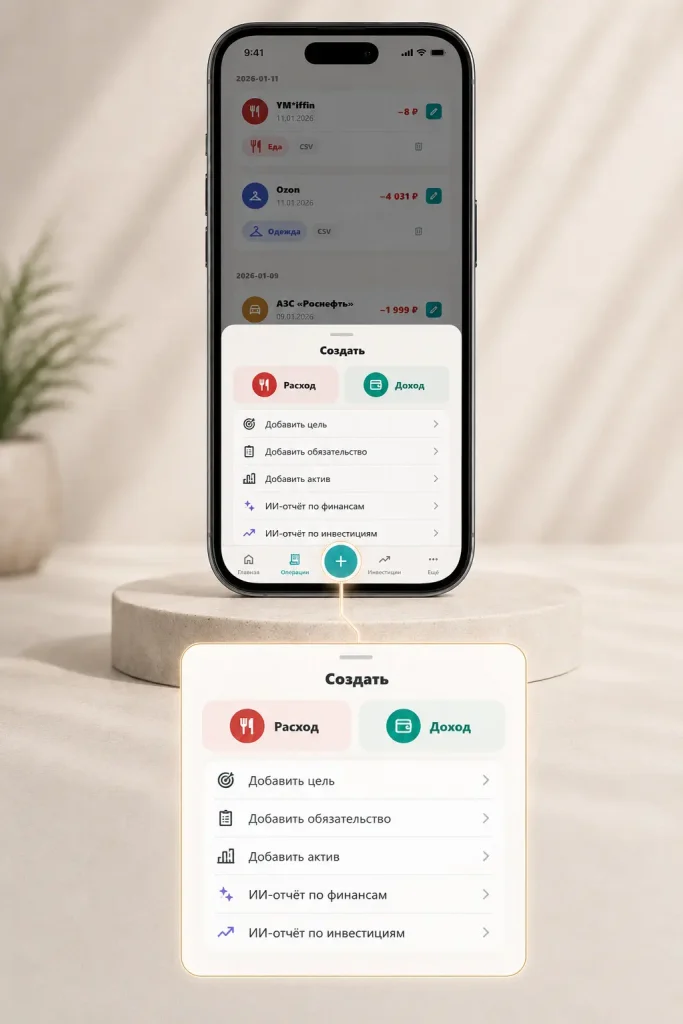

Как быстро добавить доход или расход с телефона

ИИ-Финансист рассчитан не только на заполнение данных «раз в месяц за компьютером». Сервисом можно пользоваться и с телефона.

Для быстрого добавления записи на мобильной версии используется плавающая кнопка создания записи — FAB.

Через неё можно быстро открыть меню действий и добавить нужную информацию без долгого поиска раздела.

Такой способ удобен, если вы хотите:

- сразу внести расход после покупки;

- быстро добавить доход;

- не искать нужный раздел вручную;

- использовать сервис как мобильный инструмент, а не только как отчётную страницу.

Например, вы оплатили крупную покупку или получили дополнительный доход. Вместо того чтобы откладывать запись «на потом», можно сразу открыть меню быстрого создания и внести данные.

Это снижает риск забыть операцию и помогает поддерживать картину более актуальной.

Можно ли загрузить банковские операции

Если вы не хотите вносить данные вручную, можно использовать загрузку банковских операций, если этот способ доступен в вашем аккаунте или текущей версии сервиса.

Загрузка операций помогает быстрее собрать фактические расходы и не вспоминать всё вручную.

Но важно понимать: импорт операций не отменяет проверки данных.

После загрузки всё равно стоит посмотреть:

- за какой период загружены операции;

- корректно ли определились суммы;

- нет ли лишних или дублирующихся записей;

- правильно ли операции относятся к доходам или расходам;

- не нужно ли что-то поправить вручную.

В этой статье мы рассматриваем загрузку операций только в общем виде. Подробный разбор лучше вынести отдельно: там могут быть нюансы по форматам файлов, банкам, категориям, проверке и исправлению данных.

[БУДУЩАЯ ССЫЛКА: Как загрузить банковские операции в ИИ-Финансист и проверить расходы — ссылка будет добавлена после публикации отдельной инструкции.]

Какой способ заполнения выбрать

Не обязательно сразу выбирать самый подробный вариант.

Ориентируйтесь на свою задачу.

Если вы хотите быстро начать — используйте упрощённый режим.

Если хотите точнее разобраться в структуре расходов — используйте детальный режим.

Если у вас есть банковская выписка — можно попробовать загрузку операций.

Если нужно быстро добавить одну запись с телефона — используйте FAB.

Главное — не ждать идеального момента.

Для первой финансовой картины достаточно честных приблизительных данных. Потом их можно уточнять.

Как сервис считает дельту

Один из главных результатов заполнения доходов и расходов — расчёт дельты.

Дельта — это разница между доходами и расходами.

Проще говоря:

средние доходы − средние расходы = средняя дельта

Если дельта положительная, значит после расходов остаётся свободный денежный поток.

Эти деньги можно направлять на:

- финансовую подушку;

- цели;

- досрочное погашение обязательств;

- инвестиции, если базовые задачи уже закрыты.

Если дельта около нуля, значит доходы почти полностью расходуются. В такой ситуации цели и подушка будут двигаться медленно, а любые непредвиденные расходы могут создавать напряжение.

Если дельта отрицательная, значит расходы превышают доходы. Это сигнал, что сначала стоит стабилизировать базовую ситуацию: пересмотреть расходы, обязательства или источники дохода.

Важно: дельта — это не оценка «хорошо» или «плохо». Это показатель текущего финансового потока. Он нужен не для самокритики, а для понимания, что происходит с деньгами.

Где используются данные из раздела

Данные из раздела «Доходы и расходы» используются не только внутри самого раздела.

Они влияют на несколько частей сервиса.

Финансовое резюме

На дашборде сервис показывает общую картину: доходы, расходы, дельту, капитал, подушку, цели и другие показатели.

Без доходов и расходов эта картина будет неполной.

ИИ-отчёт по личным финансам

ИИ-отчёт использует данные о доходах и расходах для анализа финансового потока.

Чем корректнее заполнены данные, тем полезнее будут выводы.

Цели

Если пользователь указывает цели, сервису важно понимать, есть ли свободный денежный поток для их достижения.

Например, если цель требует регулярных накоплений, но дельта почти нулевая, это важный сигнал.

Подушка безопасности

Для оценки подушки нужно понимать уровень расходов. Подушка зависит не только от дохода, а от того, сколько денег нужно на обычную жизнь.

Инвестиционная логика

Перед инвестициями важно понимать, есть ли свободные деньги, не страдает ли подушка и не перегружен ли бюджет обязательствами.

Поэтому раздел «Доходы и расходы» связан не только с учётом, но и с дальнейшими финансовыми решениями.

Как пользоваться сервисом

Как заполнять данные, если суммы меняются

У многих людей доходы и расходы не одинаковые каждый месяц.

Это нормально.

Зарплата может быть стабильной, но дополнительные доходы — нет. Расходы могут расти в отпуске, перед учебным годом, во время ремонта, болезни или крупных покупок.

Поэтому не нужно пытаться сделать один месяц «идеальным».

Лучше использовать период анализа.

Если суммы меняются:

- берите средние значения;

- не ориентируйтесь только на самый удачный месяц;

- не исключайте крупные расходы, если они действительно были;

- используйте 6 или 12 месяцев, если есть сезонность;

- обновляйте данные, когда финансовая ситуация меняется.

Например, если в одном месяце был ремонт, этот месяц может сильно увеличить расходы. Но если смотреть несколько месяцев, сервис покажет более сбалансированную картину.

Частые ошибки при заполнении

Указывать только зарплату

Если указать только зарплату и не учесть другие поступления, сервис увидит неполную картину доходов.

Лучше добавить все значимые регулярные источники дохода.

Не учитывать регулярные мелкие расходы

Мелкие траты могут казаться несущественными по отдельности, но за месяц превращаются в заметную сумму.

Не обязательно учитывать каждую покупку до копейки, но регулярные расходы лучше не игнорировать.

Смешивать базовые и дополнительные расходы

Если все расходы записывать одной суммой, сложнее понять, какая часть бюджета обязательная, а какая гибкая.

Разделение на базовые и дополнительные расходы помогает увидеть, где действительно есть пространство для изменений.

Вносить желаемые, а не реальные суммы

Иногда хочется указать «правильные» расходы, а не фактические.

Но сервис анализирует не намерения, а данные. Чем честнее цифры, тем полезнее результат.

Делать вывод по одному месяцу

Один месяц может быть нетипичным. Поэтому лучше смотреть период, особенно если доходы или расходы меняются.

Нужно ли заполнять всё идеально

Нет.

Для начала важнее получить честную приблизительную картину, чем идеальную таблицу.

ИИ-Финансист можно использовать постепенно:

- сначала заполнить основные суммы;

- посмотреть первую дельту;

- вернуться и уточнить данные;

- добавить обязательства;

- добавить активы;

- указать цели;

- сформировать ИИ-отчёт.

Если вы будете ждать момента, когда все цифры станут идеально точными, есть риск вообще не начать.

Лучше начать с разумной приблизительности, а потом уточнять картину.

Что делать после заполнения доходов и расходов

После заполнения раздела вернитесь на дашборд и посмотрите, как изменилась общая финансовая картина: доходы, расходы, дельта, капитал и другие показатели.

Дальше можно постепенно добавить остальные элементы личных финансов. Не обязательно делать всё за один раз — достаточно двигаться по шагам.

Продолжить работу с финансовой картиной

1. Посмотреть дашборд

Оцените финансовое резюме и посмотрите, как доходы и расходы повлияли на общую картину.

2. Добавить обязательства

Укажите кредиты, рассрочки, займы и другие регулярные платежи, чтобы увидеть долговую нагрузку.

3. Добавить активы

Добавьте деньги, вклады, ценные бумаги, недвижимость и другие активы, чтобы сервис мог рассчитать капитал.

4. Указать цели

Добавьте финансовые цели: подушку, крупную покупку, накопления, инвестиционный капитал или другие планы.

5. Посмотреть общую инструкцию

Если хотите пройти весь маршрут по сервису по шагам, откройте отдельную инструкцию.

Краткий итог

Раздел «Доходы и расходы» — это основа финансовой картины в ИИ-Финансисте.

Он помогает понять:

- сколько денег приходит;

- сколько уходит;

- что реально остаётся;

- есть ли свободный денежный поток;

- насколько реалистичны цели;

- можно ли двигаться дальше к подушке, активам и инвестициям.

Не обязательно начинать с идеального детального учёта. Можно выбрать упрощённый режим, указать период анализа и получить первую картину. Потом данные можно уточнять, дополнять и использовать в ИИ-отчёте.

Частые вопросы

Можно ли заполнить только один месяц?

Можно, но для более точной картины лучше использовать данные за 3, 6 или 12 месяцев.

Что делать, если я не знаю точные расходы?

Можно начать с приблизительных средних значений. Главное — получить первую картину, а затем постепенно уточнять данные.

Что лучше выбрать: упрощённый или детальный режим?

Если вы только начинаете, удобнее выбрать упрощённый режим. Если хотите точнее разобраться в структуре доходов и расходов — детальный.

Чем базовые расходы отличаются от дополнительных?

Базовые расходы поддерживают обычную жизнь: жильё, продукты, связь, транспорт, медицина. Дополнительные расходы — более гибкая часть бюджета: развлечения, доставки, подписки, необязательные покупки.

Что такое дельта?

Дельта — это разница между доходами и расходами. Она показывает, остаются ли деньги после обычной жизни и регулярных трат.

Зачем разделять активные и пассивные доходы?

Так сервис лучше понимает структуру доходов: какая часть зависит от вашей активной работы, а какая поступает от активов или других источников.

Можно ли загрузить банковские операции?

Если такая функция доступна, загрузка операций помогает быстрее собрать фактические данные. Но после загрузки всё равно стоит проверить суммы, период и корректность данных.

Используются ли эти данные в ИИ-отчёте?

Да. Доходы и расходы используются в финансовом резюме и ИИ-отчёте, чтобы анализ был связан с реальной финансовой картиной пользователя.

Материал носит информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией.