Главные ошибки учета расходов: почему контроль денег быстро ломается

Обычно всё начинается одинаково.

Человек скачивает приложение для учета расходов. Или создает красивую таблицу. Первые несколько дней всё идет почти идеально: категории, графики, аккуратные записи, ощущение контроля.

Потом жизнь возвращается в обычный ритм.

Где-то забыли внести покупку. Где-то стало лень. Через неделю учет начинает раздражать. Через месяц приложение открывается только для того, чтобы посмотреть, сколько денег снова «куда-то делось».

И в какой-то момент система просто исчезает из жизни.

Что интересно — это происходит даже с людьми, которые в целом умеют быть организованными. Дело обычно не в дисциплине и не в «финансовой безответственности».

Проблема чаще в другом: люди пытаются построить систему учета так, будто становятся собственным бухгалтером.

Хотя личные финансы работают иначе.

Задача не в том, чтобы фиксировать каждую копейку ради идеальной отчетности. Задача — понимать, что происходит с деньгами, где появляется напряжение и насколько управляемой остается жизнь.

Если общей картины пока нет, лучше начать не с детального учета каждой покупки, а с простого аудита личных финансов.

Именно здесь многие делают ошибки, из-за которых финансовый учет начинает требовать слишком много сил и слишком мало дает взамен.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 8:36 мин

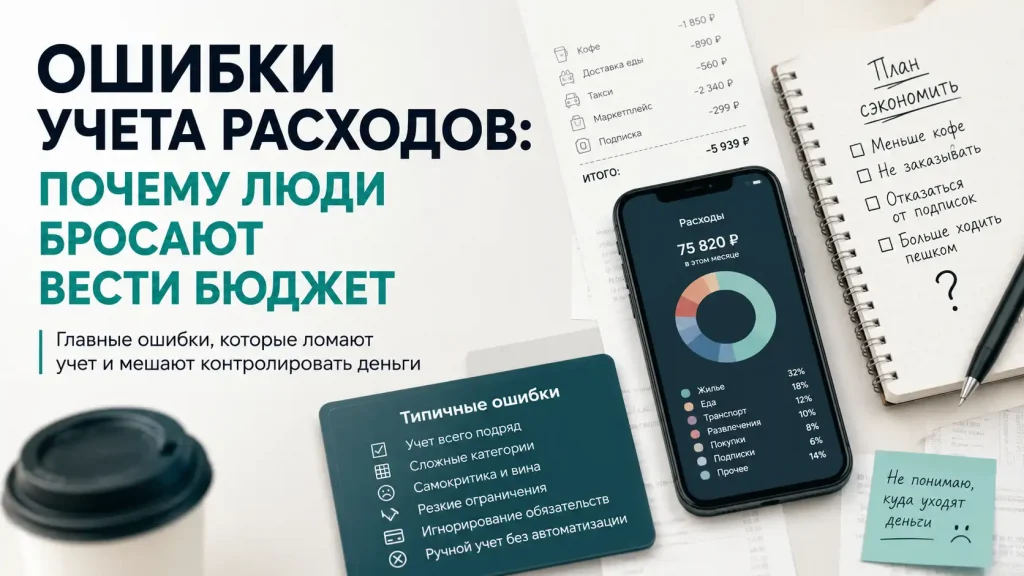

Попытка учитывать вообще всё

Это, пожалуй, самая распространенная ошибка.

После очередного видео про финансовую грамотность человек решает: теперь будет учитывать абсолютно все расходы. До рубля.

Кофе.

Парковки.

Маркетплейсы.

Мелкие покупки.

Проезд.

Перекусы.

Подписки.

Каждую бутылку воды.

Первые дни такая система даже вызывает азарт. Появляется ощущение, что хаос наконец превращается в порядок.

Но есть проблема: мозг очень быстро устает от постоянного микроконтроля.

Особенно когда финансовый учет начинает сопровождать буквально каждое действие. Вместо ощущения спокойствия появляется фоновое напряжение:

«Опять надо что-то записывать».

В результате сама система начинает ассоциироваться не с контролем, а с дополнительной работой.

Ирония в том, что слишком детальный учет часто оказывается менее полезным, чем более простой, но регулярный.

Потому что устойчивость системы почти всегда важнее ее математической идеальности.

Сложные категории, которые никто не хочет заполнять

Есть еще одна ловушка — попытка построить «идеальную» структуру расходов.

Люди создают:

— десятки категорий;

— подкатегории;

— цветовые метки;

— сложные таблицы;

— отдельные типы расходов на все случаи жизни.

В теории это выглядит разумно.

На практике через пару недель человек уже не понимает, куда относить очередную покупку: это «дом», «комфорт», «непредвиденное», «семья» или «повседневные расходы»?

Сам учет начинает занимать слишком много внимания.

А любая система, которая требует постоянных микрорешений, со временем начинает утомлять.

На самом деле большинству людей не нужен финансовый Excel уровня корпорации.

Обычно хватает нескольких понятных групп:

— обязательные расходы;

— переменные;

— эмоциональные или импульсивные покупки;

— крупные нерегулярные траты.

Этого уже достаточно, чтобы видеть общую картину и замечать проблемы раньше, чем они превращаются в стресс.

Когда учет превращается в самокритику

Иногда проблема даже не в системе.

А в том, как человек эмоционально воспринимает собственные расходы.

Есть люди, которые открывают статистику только для того, чтобы снова расстроиться.

Слишком много потратил.

Опять заказал доставку.

Снова вышел за рамки бюджета.

Опять «не справился».

В какой-то момент финансовый учет начинает ассоциироваться с чувством вины.

И тогда мозг делает вполне логичную вещь — начинает избегать процесса.

Это вообще одна из самых недооцененных проблем в личных финансах. Люди часто пытаются мотивировать себя через давление и самокритику, хотя в долгую это почти не работает.

Хорошая финансовая система должна снижать тревожность, а не усиливать ее.

Если после анализа расходов человек чувствует только стресс и раздражение, проблема уже не в цифрах. Проблема в конструкции самого подхода.

Резкая попытка «починить» всю жизнь

После первого серьезного анализа расходов многие совершают похожую ошибку.

Начинается финансовый «детокс».

Человек пытается:

— резко урезать траты;

— отказаться от привычек;

— перестать покупать «лишнее»;

— запретить себе рестораны, такси и доставку;

— внезапно начать жить максимально рационально.

Несколько дней это даже может работать.

Потом приходит усталость.

Потому что проблема редко находится в одном кофе или подписке на сервис. Чаще дело в общей финансовой конструкции: уровне обязательств, хаотичных расходах, отсутствии системы и постоянном напряжении.

Слишком жесткие ограничения обычно создают эффект пружины. Чем сильнее человек пытается всё контролировать, тем выше шанс потом сорваться в обратную сторону.

Гораздо устойчивее работают постепенные изменения.

Не финансовая аскеза.

А управляемость.

Люди часто недооценивают обязательства

Еще одна ошибка — смотреть только на повседневные траты.

При этом основное давление на бюджет нередко создают совсем другие вещи:

— кредиты;

— ипотека;

— рассрочки;

— регулярные списания;

— подписки;

— высокий фиксированный уровень жизни.

Именно обязательства часто формируют ощущение:

«Я вроде нормально зарабатываю, но свободных денег постоянно нет».

Именно из таких регулярных нагрузок часто складывается жизнь от зарплаты до зарплаты, даже если доход кажется нормальным.

Потому что часть дохода исчезает автоматически еще до того, как человек успевает что-либо решить.

Это важный момент, который многие замечают слишком поздно: финансовое напряжение часто связано не с отдельными импульсивными покупками, а с системой постоянных ежемесячных нагрузок.

Иногда одна дорогая привычка, превращенная в обязательство, влияет сильнее, чем десятки мелких расходов.

Почему ручной учет почти всегда надоедает

Многие системы учета ломаются по очень простой причине: они требуют слишком много ручной рутины.

Нужно помнить.

Записывать.

Категоризировать.

Проверять.

Сравнивать.

Первые недели человек еще держится на энтузиазме. Потом внимание постепенно уходит на работу, семью, обычную жизнь — и финансовая система начинает рассыпаться.

Именно поэтому современные сервисы все чаще уходят в сторону автоматизации:

— визуализации;

— упрощенного ввода;

— анализа динамики;

— готовых категорий;

— понятных финансовых сводок.

Не потому что люди стали ленивее.

Просто любая система, которая требует слишком много энергии на обслуживание, со временем перестает использоваться.

Особенно в теме личных финансов, где устойчивость важнее идеальности.

Если хочется попробовать более простой подход без сложной таблицы, начните с раздела «Доходы и расходы» в ИИ-Финансисте. В отдельной инструкции показано, как выбрать режим ввода, период анализа, добавить данные вручную или через быстрые действия с телефона: раздел «Доходы и расходы» в ИИ-Финансисте.

Что действительно работает в реальной жизни

Самые устойчивые финансовые системы обычно выглядят довольно скучно.

Без гигантских таблиц.

Без тотального контроля.

Без попытки оптимизировать каждую мелочь.

Обычно работают простые вещи:

— несколько понятных категорий;

— короткая проверка расходов раз в неделю;

— контроль обязательств;

— понимание своей финансовой дельты;

— постепенные изменения вместо радикальных запретов.

Этого уже достаточно, чтобы перестать жить в ощущении постоянного финансового тумана.

И это, кстати, одна из самых полезных вещей, которые дает учет расходов: не экономию саму по себе, а предсказуемость.

Когда человек понимает, что происходит с деньгами, уровень фонового стресса почти всегда снижается.

Даже если доход пока не идеальный.

Финансовый учет — это не про контроль каждой копейки

Есть странная привычка воспринимать учет расходов как бесконечную борьбу с собой.

Как будто цель финансовой системы — превратить человека в максимально рациональный калькулятор.

Но в жизни это почти не работает.

Личные финансы — это не соревнование в аскетичности и не попытка добиться «идеального бюджета». Особенно это заметно, когда высокий доход сам по себе не гарантирует устойчивость: деньги могут приходить в большем объеме, но так же быстро исчезать в расходах и обязательствах.

Нормальный финансовый учет нужен для другого:

— видеть реальную картину;

— понимать уровень нагрузки;

— замечать проблемы заранее;

— спокойнее принимать решения;

— снижать хаос вокруг денег.

И если система становится настолько тяжелой, что человек начинает ее избегать, значит проблема уже не в дисциплине.

Просто финансовая система должна помогать жить.

А не превращаться в отдельную работу.