С финансовой подушкой есть одна странная особенность: почти все согласны, что она нужна, но у большинства она либо не появляется годами, либо существует в каком-то туманном виде.

«Ну, что-то лежит на карте».

«Есть немного на всякий случай».

«Пока не получается копить, но вообще надо».

При этом сама идея подушки обычно подается довольно сухо и абстрактно. Как обязательный пункт из учебника по правильной жизни. Сначала накопи резерв, потом инвестируй, потом достигай финансовой свободы. Звучит красиво, но у обычного человека все это редко стыкуется с реальностью.

Потому что реальная жизнь не похожа на финансовую схему из интернета.

Сегодня сломалась машина. Через месяц сократили проект. Потом заболел ребенок. Потом внезапно вырос платеж по чему-нибудь еще. И дело даже не в драме. Просто жизнь постоянно создает мелкие удары по бюджету, а большинство людей живут в системе, где запас прочности минимален.

Поэтому финансовая подушка — это не история про дисциплинированных людей с идеальными привычками.

Это скорее попытка купить себе чуть больше устойчивости.

Не богатство. Не роскошь. Не «успешный успех».

Нормальное ощущение, что одна неожиданная проблема не разрушит весь месяц.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 7:47 мин

Почему универсальные советы про «6 месяцев расходов» часто бесполезны

Финансовые рекомендации любят простые цифры.

Накопите сумму на полгода жизни.

Откладывайте 10–20% дохода.

Создайте резерв до начала инвестиций.

Проблема в том, что люди слишком разные, чтобы такие формулы работали одинаково.

Условный разработчик без детей, с удаленной работой и хорошим рынком вакансий находится в одной ситуации. Владелец небольшого бизнеса с ипотекой и нестабильным доходом — в совершенно другой.

Хотя доход у них может быть одинаковым.

Именно поэтому размер финансовой подушки зависит не столько от зарплаты, сколько от уровня уязвимости.

Это не очень популярная мысль, потому что она не помещается в короткий совет из соцсетей. Но в жизни работает именно так.

Есть люди, которым действительно достаточно пары месяцев расходов, чтобы чувствовать себя спокойно. А есть те, кому даже полгода не дают ощущения устойчивости — просто потому, что обязательств слишком много.

На размер резерва обычно влияют вещи, о которых редко говорят напрямую:

- насколько легко восстановить доход;

- есть ли кредиты;

- сколько людей зависит от этого дохода;

- насколько высоки обязательные ежемесячные расходы;

- есть ли накопления помимо подушки;

- как часто происходят финансовые провалы или нестабильность.

И да, психология тоже играет роль.

Человек, который однажды уже проходил через потерю работы или тяжелый финансовый период, обычно смотрит на резерв совсем иначе, чем тот, у кого пока все было относительно ровно.

Что подушка на самом деле меняет в жизни

О финансовой подушке часто говорят как о деньгах «на черный день». Из-за этого она воспринимается почти как подготовка к катастрофе.

Хотя в реальности все гораздо спокойнее и бытовее.

Подушка редко нужна для апокалипсиса. Намного чаще — для обычных человеческих ситуаций.

Когда:

- нужно спокойно искать новую работу, а не хвататься за первую попавшуюся;

- можно оплатить лечение без кредитки;

- внезапная поломка техники не выбивает бюджет полностью;

- появляется возможность пережить просадку дохода без ощущения паники.

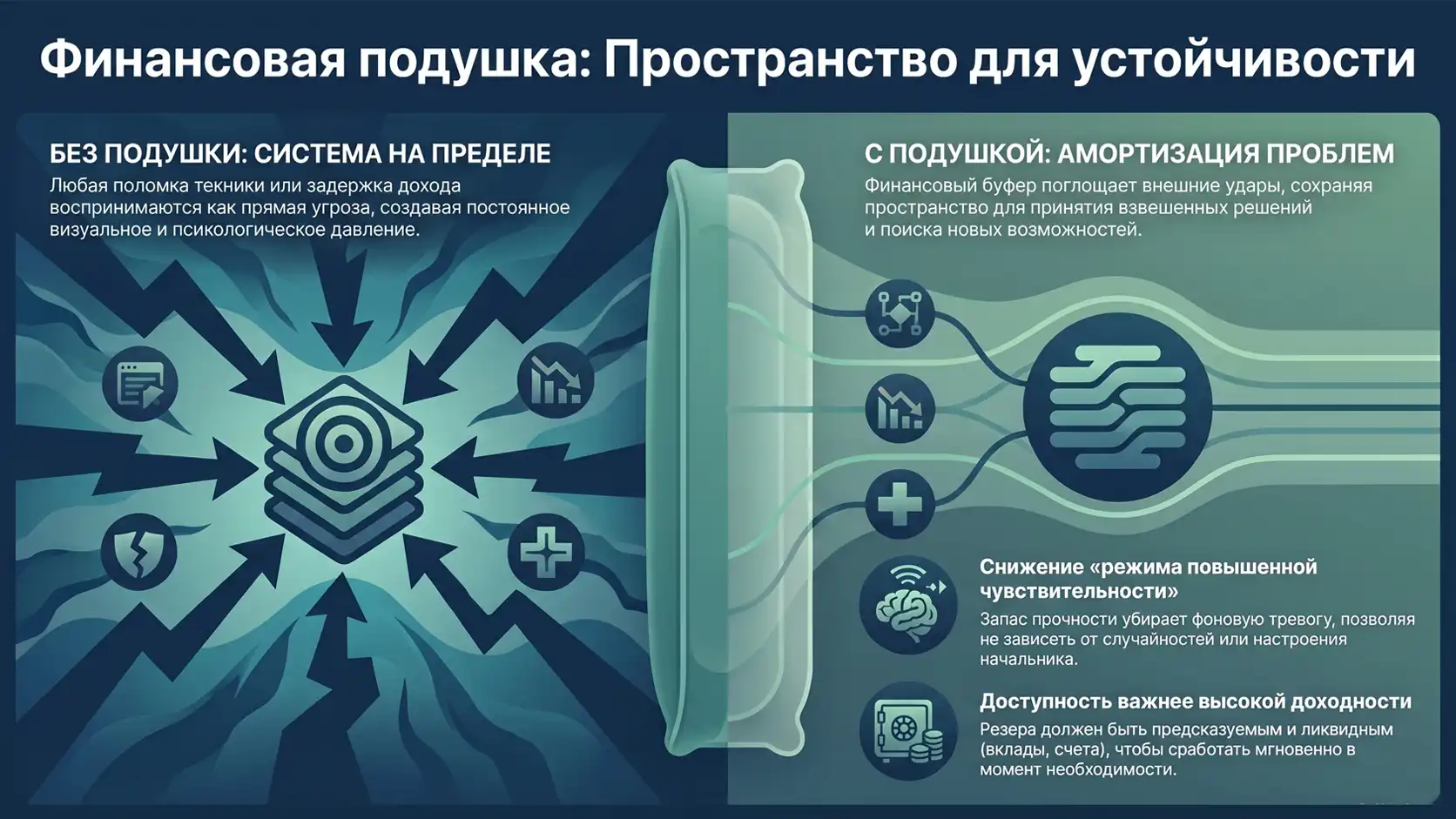

Есть одна вещь, которую многие замечают только после появления резерва: снижается постоянное внутреннее напряжение.

Даже если человек этого не осознает, жизнь без запаса часто превращается в режим повышенной чувствительности к любым проблемам. Любая неожиданная трата начинает восприниматься почти как угроза.

Особенно это заметно у людей, которые долго жили «от зарплаты до зарплаты». Когда денег хватает ровно до следующего поступления, мозг постепенно привыкает жить без пространства для ошибки.

Подушка это пространство создает.

И иногда меняет не столько цифры, сколько само ощущение жизни.

Сколько денег действительно нужно

Вот здесь многие начинают ошибаться.

Пытаются сразу придумать «идеальную сумму». Видят где-нибудь рекомендации про миллион рублей, полугодовой резерв или крупные накопления — и мысленно откладывают всю идею на неопределенное будущее.

Потому что цель начинает выглядеть слишком большой.

На практике почти всегда полезнее начинать не с глобальной цифры, а с понимания своей базы.

Не полного уровня привычных расходов, а минимально необходимого уровня жизни.

Того, что действительно нельзя отключить.

Обычно туда входят:

- жилье;

- продукты;

- транспорт;

- связь;

- медицина;

- кредиты;

- обязательные платежи.

Перед расчетом резерва полезно провести хотя бы базовый аудит личных финансов — иначе легко считать подушку от ощущения, а не от реальных расходов.

И вот здесь многих ждет неожиданное открытие.

Иногда оказывается, что человек тратит значительно меньше, чем ему казалось. А иногда — наоборот: внешне высокий доход вообще не означает устойчивости, потому что почти все деньги уже расписаны по обязательствам.

После этого расчет становится намного реальнее.

Не «сколько нужно вообще», а:

сколько времени хотелось бы иметь на восстановление, если что-то пойдет не так.

Для кого-то это два месяца. Для кого-то — шесть. Для предпринимателей или людей с нестабильным доходом горизонт часто нужен больше.

И это нормально.

Финансовая подушка — не экзамен на правильность. У нее нет универсального стандарта.

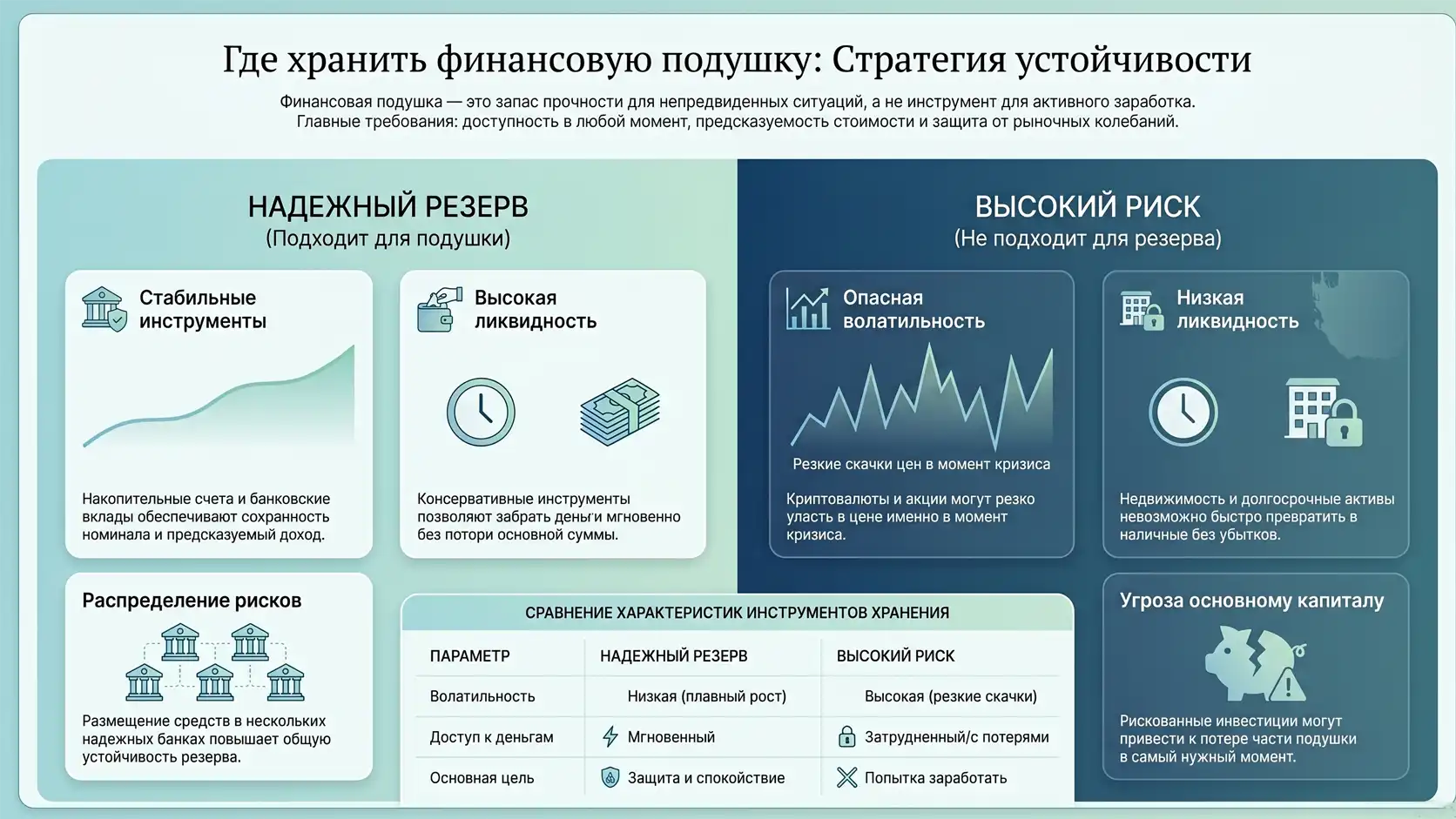

Где хранить резерв, чтобы потом не пожалеть

В какой-то момент почти каждый начинает думать:

«А почему эти деньги просто лежат?»

Хочется, чтобы резерв работал, приносил доход, не обесценивался. И тут начинается путаница между финансовой подушкой и инвестициями.

У подушки задача довольно скучная.

Она должна быть:

- доступной;

- предсказуемой;

- максимально стабильной.

Неэффективно? Возможно.

Но именно в этом смысл.

Если резерв внезапно падает в цене именно тогда, когда срочно нужны деньги, система перестает выполнять свою главную функцию.

Поэтому финансовую подушку обычно держат там, где риск минимален:

- накопительные счета;

- вклады;

- консервативные инструменты с высокой ликвидностью.

А вот хранить весь резерв в акциях, волатильной криптовалюте или долгосрочных рисковых активах — история довольно опасная.

Потому что кризисы редко предупреждают заранее. И рынок почему-то особенно любит падать именно тогда, когда людям срочно нужны деньги.

Почему многие годами не могут создать подушку

Со стороны кажется, что проблема исключительно в доходе.

Отчасти это правда. Если человек едва закрывает базовые расходы, формировать резерв действительно сложно.

Но есть и другая история, гораздо менее очевидная.

Многие психологически избегают самой идеи финансового запаса.

Иногда потому, что накопления ассоциируются с постоянными ограничениями. Иногда — потому что страшно увидеть реальную картину расходов и обязательств. А иногда человек настолько привык жить в режиме нестабильности, что отсутствие резерва начинает восприниматься как норма.

Есть еще одна распространенная ловушка: ожидание «правильного момента».

Когда доход станет выше. Когда закончатся кредиты. Когда появится больше свободных денег.

Но на практике привычка создавать резерв обычно появляется раньше серьезного капитала, а не после него.

И это хорошо видно по людям с разным доходом. Некоторые даже при хороших заработках продолжают жить без подушки годами — просто потому, что система расходов растет вместе с доходом. Это еще раз показывает, почему даже высокий доход не гарантирует финансовую устойчивость, если расходы растут вместе с ним.

Подушка — это не про страх будущего

Есть довольно устойчивый стереотип, что финансовый резерв создают тревожные люди, которые постоянно чего-то боятся.

На деле все часто наоборот.

Именно отсутствие подушки делает человека зависимым от случайностей.

От начальника.

От очередного платежа.

От любой неожиданной проблемы.

От необходимости срочно соглашаться на плохие решения просто потому, что нет времени подумать.

Подушка не убирает жизненные сложности.

Но она уменьшает количество ситуаций, где приходится действовать в режиме финансовой паники.

А это уже очень много.

С чего лучше начать

Не нужно пытаться за один вечер построить идеальную финансовую систему.

Обычно достаточно начать с простой вещи: честно посчитать обязательные ежемесячные расходы.

Без самообмана. Без «примерно». Без попытки выглядеть лучше даже перед самим собой.

После этого становится намного проще понять:

- насколько вообще есть запас прочности;

- сколько времени можно прожить без дохода;

- какой резерв действительно нужен;

- и насколько текущая финансовая система устойчива.

Потому что финансовая подушка — это в конечном счете не про деньги как таковые.

Это про ощущение, что жизнь не развалится из-за одной неудачной недели.