У большинства людей довольно странные отношения с деньгами.

С одной стороны — ощущение, что тема важная. С другой — желание не открывать банковское приложение лишний раз после зарплаты. Потому что цифры там часто вызывают не контроль, а какое-то фоновое напряжение.

При этом проблема обычно не выглядит драматично. Человек не живет в долг “до коллекторов”, не покупает яхты и не проигрывает зарплату в казино. Деньги просто… растворяются.

Вроде месяц был обычный. Ничего экстраординарного. Но к его концу снова возникает вопрос: куда всё ушло?

Именно здесь многие совершают первый неверный поворот. Они пытаются “чинить” финансы через ограничения. Отказываются от кофе навынос, начинают испытывать чувство вины за доставку еды и скачивают очередную таблицу учета расходов, которая проживет примерно пять дней.

Отсюда часто начинаются типичные ошибки учета расходов: слишком сложная система, чувство вины и попытка контролировать каждую мелочь.

Хотя настоящая проблема чаще совсем в другом.

Не в кофе.

Не в одной импульсивной покупке.

И даже не всегда в уровне дохода.

Проблема в отсутствии понятной системы.

Когда человек не видит общей картины, деньги превращаются в поток случайных решений. А любой хаос, особенно финансовый, почти всегда создает тревогу — даже если объективно всё не так плохо.

Финансовый аудит в нормальном, человеческом смысле — это не про самоконтроль на грани невроза. Это способ вернуть себе ощущение опоры. Понять, что происходит с деньгами на самом деле, без самообмана и без попытки “стать идеальным”.

И начинается всё не с экономии.

А с инвентаризации.

Краткая версия статьи

Основные идеи материала в спокойном видеоформате. · 8:29 мин

Сначала — честная точка А

Есть популярная привычка оценивать свое финансовое состояние по остатку на карте в конце месяца. Цифра приятная — всё хорошо. Неприятная — “надо меньше тратить”.

Но остаток на карте почти никогда не показывает реальную картину.

У человека могут быть накопления на вкладе, старая кредитка с долгом, подписки, которые списываются автоматически, инвестиционный счет, рассрочка на технику и автомобиль, который психологически воспринимается как “актив”, хотя по факту только требует денег.

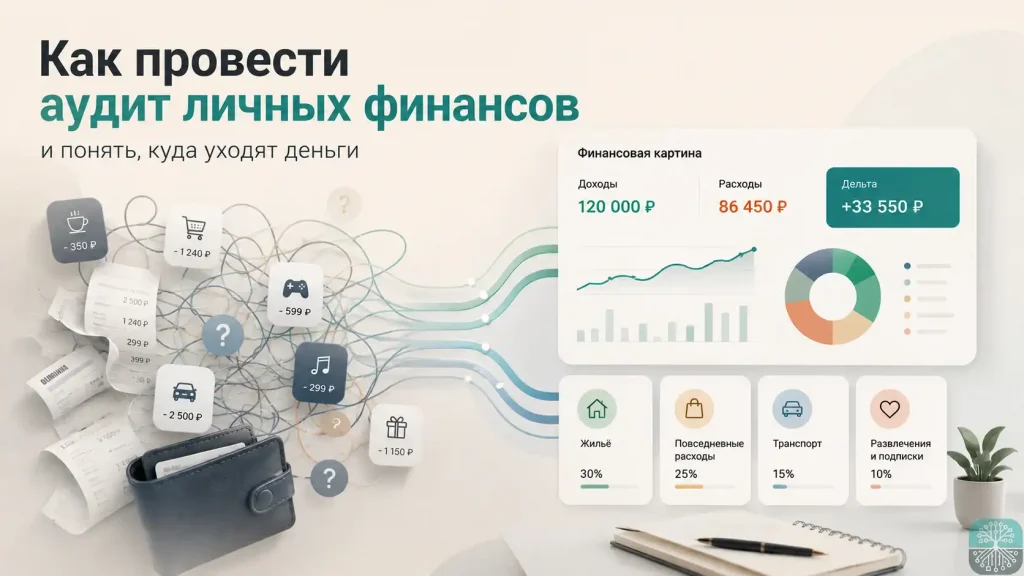

Поэтому нормальный аудит личных финансов начинается с двух списков: что есть и что забирает деньги.

Не нужно усложнять.

Активы — это всё, что имеет финансовую ценность: счета, наличные, подушка безопасности, инвестиции, криптовалюта, имущество, вклады. Иногда сюда же включают технику или автомобиль, если их действительно можно продать и получить за это реальные деньги.

Ключевое слово — реальные.

Люди часто мысленно завышают стоимость своих активов. Особенно недвижимости, автомобилей и “ценных вещей”. Но финансовая система работает только с честными цифрами. Машина стоит не столько, сколько “жалко продавать”, а столько, сколько за неё готовы заплатить сейчас.

С обязательствами история еще интереснее.

Именно здесь многие впервые понимают, почему ощущают постоянное давление, даже при неплохом доходе.

Потому что деньги утекают не только через кредиты. А через десятки регулярных мелочей, которые мозг давно перестал замечать: подписки, рассрочки, автоматические списания, “временные” платежи, которые живут уже третий год.

Иногда человек делает такую инвентаризацию и внезапно обнаруживает, что половина тревоги была не из-за нехватки денег, а из-за неопределенности. Пока цифры размыты, психика почти всегда дорисовывает ситуацию хуже, чем она есть на самом деле.

Почему деньги “исчезают”, хотя крупных покупок не было

После инвентаризации обычно начинается самая полезная часть — анализ расходов.

И здесь многих ждет неприятное, но довольно освобождающее открытие: финансовые проблемы редко создаются одной большой ошибкой.

Гораздо чаще деньги уходят через фон.

Через тысячу мелких решений, которые в моменте кажутся безобидными.

Пара доставок. Такси вместо метро. Покупка “по акции”. Подписка, про которую забыли. Несколько маркетплейсов вечером после тяжелого дня. Кофе между встречами. И еще что-нибудь “не такое уж дорогое”.

По отдельности всё выглядит нормально.

Но финансы ломаются не отдельными событиями. Они ломаются системностью.

Здесь полезно разделить расходы хотя бы на три уровня.

Первый — базовые. Жилье, еда, транспорт, медицина, обязательные платежи. Это фундамент жизни, и бороться с ним любой ценой обычно бессмысленно.

Второй — переменные расходы. Вот здесь уже начинается настоящее поле для наблюдений. Развлечения, рестораны, спонтанные покупки, сервисы, маркетплейсы, поездки. Эти траты редко выглядят критичными, но именно они чаще всего съедают свободные деньги.

Есть еще третья категория — эмоциональные расходы. И про них говорят намного меньше, чем стоило бы.

Это не про “глупые покупки”. Всё сложнее.

Люди часто тратят деньги не потому, что им что-то нужно, а потому что пытаются изменить состояние. Снять стресс. Наградить себя. Почувствовать контроль. Получить быстрое удовольствие после тяжелого дня.

Финансовое поведение вообще намного эмоциональнее, чем принято считать.

Поэтому жесткие ограничения обычно не работают долго. Если человек живет в режиме постоянного “нельзя”, система рано или поздно ломается, а потом начинаются импульсивные траты и чувство вины.

Намного полезнее сначала увидеть закономерности.

Без осуждения.

Просто понять, как именно деньги двигаются внутри жизни.

Почему почти все бросают учет расходов

Есть причина, по которой огромное количество таблиц учета заканчиваются одинаково — заброшенной Excel-страницей через неделю после начала.

Проблема не в лени.

Проблема в перегрузке.

Если система требует ежедневно записывать каждую покупку, вручную распределять категории и постоянно помнить про учет, она начинает восприниматься как еще одна работа. А у большинства людей и без того достаточно задач, требующих внимания.

Поэтому устойчивыми обычно становятся не самые “идеальные” системы, а самые удобные.

Те, где часть процессов автоматизирована.

Где не нужно вручную вспоминать, сколько ушло на подписки или сколько раз за месяц открывался маркетплейс “буквально на пять минут”.

Современные сервисы учета финансов постепенно уходят именно в эту сторону: меньше рутины, больше аналитики и визуализации. Потому что главная задача — не заставить человека жить в таблице, а помочь ему видеть картину без постоянного напряжения.

И это важный момент.

Финансовый контроль не должен занимать половину жизни. Иначе система начнет раздражать сильнее, чем сама проблема.

Главное число бюджета, на которое почти никто не смотрит

Люди любят обсуждать доход.

Кто сколько зарабатывает. Как увеличить заработок. Как выйти на новый уровень дохода.

Но высокий доход сам по себе почти ничего не гарантирует.

Почему высокий доход сам по себе почти ничего не гарантирует, хорошо видно на примере людей, у которых растет заработок, но не растет капитал.

Есть люди с очень хорошими заработками и постоянным ощущением нехватки денег. И есть те, кто зарабатывает заметно меньше, но чувствует себя намного спокойнее.

Разница часто упирается в одну вещь — финансовую дельту.

Проще говоря, сколько денег остается после всех расходов.

Именно дельта показывает, появляется ли у человека пространство для жизни или он каждый месяц существует “в ноль”.

Если расходы стабильно выше доходов, система начинает разрушаться постепенно. Сначала исчезают накопления. Потом появляются долги. Потом — постоянное внутреннее напряжение, когда любое неожиданное событие превращается в проблему.

Нулевая дельта выглядит безопаснее, но на практике тоже довольно хрупкая история. Потому что человек полностью зависит от текущего дохода. Любой сбой — и устойчивость заканчивается.

Даже небольшая положительная дельта меняет ситуацию сильнее, чем кажется.

Она дает ощущение запаса времени. Снижает тревожность. Позволяет строить подушку безопасности, а не жить от поступления до поступления.

Если дельта стала положительной, следующий логичный шаг — понять, какой должна быть подушка безопасности именно для вашей ситуации.

И что важно — положительная дельта не всегда требует радикальной экономии. Иногда достаточно просто убрать хаос.

В ИИ-Финансисте дельта рассчитывается на основе данных из раздела «Доходы и расходы». Если хотите понять, как заполнить этот раздел, выбрать период анализа и увидеть, что реально остаётся после расходов, посмотрите отдельную инструкцию: как пользоваться разделом «Доходы и расходы».

Почему люди избегают смотреть на свои финансы

Это, пожалуй, самая недооцененная часть темы.

Проблема редко в математике.

Большинство взрослых людей способны посчитать доходы и расходы. Но многие всё равно откладывают финансовый аудит месяцами, а иногда годами.

Причина почти всегда эмоциональная.

Страшно увидеть реальные цифры.

Страшно понять, сколько уходит впустую.

Страшно признать, что ситуация хуже, чем хотелось думать.

Но есть парадокс: неопределенность обычно изматывает сильнее, чем сама реальность.

Когда человек наконец начинает видеть цифры целиком, тревоги часто становится меньше — даже если картина далека от идеальной. Потому что появляется главное: понимание, с чем вообще работать.

Есть еще одна ловушка — попытка сразу построить “идеальную финансовую жизнь”.

Учитывать каждую копейку.

Вести сложные таблицы.

Следить за всеми категориями ежедневно.

Не ошибаться вообще.

Такой режим быстро выжигает мотивацию.

Рабочая финансовая система обычно выглядит намного спокойнее. Она не требует быть идеальным бухгалтером собственной жизни. Она просто помогает регулярно видеть реальность.

Иногда достаточно 10–15 минут в неделю.

Посмотреть динамику. Проверить расходы. Понять, не начала ли дельта проседать. Зафиксировать изменения.

Этого уже хватает, чтобы перестать жить вслепую.

Финансовый порядок — это не про “запретить себе жить”

Наверное, один из самых вредных мифов вокруг личных финансов — идея, что контроль денег обязательно превращает жизнь в бесконечные ограничения.

На практике всё часто происходит наоборот.

Когда человек начинает понимать свои цифры, у него становится меньше хаоса и больше свободы. Исчезает ощущение, что деньги постоянно утекают неизвестно куда. Появляется возможность принимать решения спокойнее, а не в режиме вечного финансового тумана.

И в какой-то момент приходит довольно простая мысль:

Проблема была не в том, что денег “катастрофически мало”.

Проблема была в отсутствии системы, которую можно понять и контролировать.

Поэтому аудит личных финансов — это не про жесткую экономию и не про чувство вины за покупки.

Это про ясность.

А ясность почти всегда снижает стресс сильнее, чем очередная попытка “начать новую финансовую жизнь с понедельника”.

Если хочется сделать первый шаг уже сегодня — не нужно строить сложную схему.

Достаточно трех вещей:

— выписать активы;

— зафиксировать обязательства и регулярные платежи;

— посчитать, остается ли что-то после всех расходов.

После этого деньги перестают быть абстракцией.

А значит, ими уже можно управлять.